Реферат: Break Event Point

jako stopień wykorzystania zdolności produkcyjnych (stopień zaspokajania indywidualnego popytu):

![]()

gdzie :

Pm - maksymalna ilość sprzedanych wyrobów określona na podstawie zdolności produkcyjnej lub prognozy popytu.

Na odstawie równań wartości sprzedaży oraz kosztów całkowitych możliwe jest graficzne wyznaczenie BEP:

Schemat ten obrazuje ilościowy i wartościowy próg rentowności. Pozwala on również ocenić jaką część zdolności produkcyjnej należy wykorzystać dla osiągnięcia progu rentowności. Porównanie krzywej wartości sprzedaży i kosztów całkowitych umożliwia ustalenie przewidywanego poziomu zysku, w zależności od zrealizowanej wielkości sprzedaży. Przy pełnym wykorzystaniu zdolności produkcyjnych zysk ten wyniesie:

![]()

gdzie:

Zm - poziom zysku przy pełnym wykorzystaniu zdolności produkcujnych (lub pełnym zaspokojeniu przewidywanego popytu).

PRÓG RENTOWNOŚCI PRZY PRODUKCJI WIELOASORTYMENTOWEJ

W praktyce większośc przedsiębiorstw produkuje kilka lub kilkadziesiąt wyrobów. Analiza progu rentowności w tym przypadku jest utrudniona. Zaprezentowane dotychczas prawidłowości pozostają nadal aktualne, lecz zachodzi konieczność uwzględnienia dodatkowego czynnika, jakim jest struktura asortymentowa produkcji (sprzedaży). Równania przyjmują postacie:

równanie wartości sprzedaży

![]()

gdzie:

S - wartość sprzedaży

![]() - liczba sprzedawanych wyrobów i-tego asortymentu

- liczba sprzedawanych wyrobów i-tego asortymentu

![]() - jednostkowa cena sprzedaży i-tego asortymentu

- jednostkowa cena sprzedaży i-tego asortymentu

i = 1,...,m - ilość wytwarzanych asortymentów wyrobów

równanie kosztów całkowitych

![]()

gdzie:

![]() - jednostkowe koszty zmienne i-tego asortymentu

- jednostkowe koszty zmienne i-tego asortymentu

Próg rentowności odzwierciedla wartość sprzedaży, gwarantującą pokrycie poniesionych kosztów:

![]()

O ile w przypadku produkcji jednoasortymentowej próg rentowności był punktem, o tyle przy produkcji wielu różnych wyrobów jest on zbiorem punktów. Zrównoważenie wartości sprzedaży i kosztów można osiągnąć przy wielu różnych kombinacjach struktury asortymentowej.

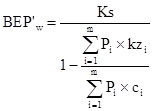

Pewnym uproszczeniem dalszej analizy może być przyjęcie założenia, w myśl którego udiał łącznych kosztów zmiennych w jej wartości jest stały i z góry określony. Wartościowy próg rentowności możemy wówczas ustalić na podstawie równania:

Służy ono głównie do oceny progu rentowności przeprowadzonej ex post. Znana jest rzeczywiście zrealizowana struktura asortymentowa produkcji, co umożliwia ustalenie relacji kosztów zmiennych i wartości sprzedaży. Wykorzystanie tej relacji w analizie ex ante jest mało przydatne. Każda zmiana struktury asortymentowej może zmienić jej poziom.

Najprostszym przykładem produkcji wieloasortymentowej jest produkcja dwóch wyrobów. Równanie progu rentowności przyjmuje postać:

![]()

gdzie:

![]() - liczba sprzedanych wyrobów 1 i 2

- liczba sprzedanych wyrobów 1 i 2

![]() - jednostkowa cena sprzedaży wyrobów 1 i2

- jednostkowa cena sprzedaży wyrobów 1 i2

![]() - jednostkowe koszty zmiene wyrobów 1 i 2

- jednostkowe koszty zmiene wyrobów 1 i 2

Po odpowiednim przekształceniu uzyskamy następujace równanie:

![]()

Otzymamy równanie prostej. Rozwiązaniem tego równania bębzie każdy punkt znajdujący się na tej prostej. Ponieważ badany przypadek dotyczy liczby produkowanych wyrobów, należy przyjąć załozenie, że ![]() . Rozwiązaniem równania będzie odcinek.

. Rozwiązaniem równania będzie odcinek.