Реферат: Документарный аккредитив

По способам реализации аккредитивы можно разделить на:

1. Платёжные. Платёж выполняется безотлагательно против предусмотренных в договоре документов.

2. Акцептные. Срочная плата выставляется бенефициаром банку-эмитенту, который акцептирует её против необходимых документов. Эта форма даёт заявителю отсрочку в оплате – иногда настолько значительную, что он использует её для реализации товара, с тем, чтобы вырученными деньгами оплатить поставку.

3. С негоциацией траты. Бенефициар предоставляет в банк документы и ещё не акцептированную трату.

4. С отсрочкой (частичной отсрочкой) платежа. Встречаются чаще прочих. Бенефициар в счёт аккредитива получает обязательство на выплату через определённый срок после отгрузки. Аналогично акцептному, но более строго оформлен.

Кроме этого, существует несколько особых форм аккредитивов, которые могут сопровождать любую основную форму:

1. Трансферабельный аккредитив. Используется в том случае, если бенефициар (экспортёр) на самом деле является посредником в торговле товаром, и потому передаёт (может передать) часть своих привилегий по аккредитиву другим бенефициарам.

2. Транзитный аккредитив. И заявитель, и бенефициар пользуются услугами одного и того же иностранного банка, являясь в то же время агентами других стран. Очевидно, что цель такого аккредитива – использовать максимально надёжный (обычно – швейцарский или английский) банк для большей безопасности.

3. Револьверный аккредитив. Для такого рода операции открывается особый счёт, который может пополняться и использоваться для повторных оплат по следующим сделкам без изменения условий аккредитива. Позволяет существенно снизить цену и документооборот. Используется при работе с постоянными поставщиками/закупщиками.

4. Аккредитив с «красным условием». Экспортёр получает до 100% оплаты ещё до отгрузки товара. Используется крайне редко – в случае особой надёжности и банка, и экспортёра. По традиции договора на такие аккредитивы печатаются красными чернилами.

3. Основные схемы аккредитива

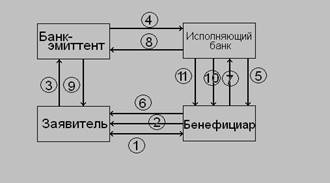

Рассмотрим одну из самых простых схем аккредитива - покрытый документарный аккредитив, депонированный в исполняющем банке. Для простоты будем считать, что исполняющий банк является одновременно авизующим.

рис. 1: схема документооборота при использовании покрытого документарного аккредитива, депонированного в исполняющем банке

Порядок заключения подобной сделки таков (см. рис. 1):

1. Заключение между бенефициаром и заявителем договора купли-продажи (на этот момент бенефициар является поставщиком, а заявитель - покупателем). Формально этот этап не относится к аккредитиву, однако без него аккредитивная сделка не имеет смысла.

2. Оповещение покупателя о готовности к отгрузке товара.

3. Подача покупателем в банк-эмитент заявления об открытии аккредитива.

4. Информирование банком-эмитентом исполняющего банка (банка поставщика) об открытии аккредитива. Должно произойти в течении одного банковского дня.

5. Авизование аккредитива, то есть оповещение о нём бенефициара. Вид предоставляемой информации может варьироваться, но обязательно упоминаются: название банка-эмитента, вид аккредитива, требуемый реестр документов. Максимальный срок авизования - 10 банковских дней.

6. Отгрузка товара. Сопровождается оформлением всех документов, требуемых условиями аккредитива.

7. Получивший документы об отгрузке бенефициар передаёт их в исполняющий банк. Рекомендуется полный перечень этих документов, равно как и их оформление, указывать в договоре. Кроме самих документов, подаётся их реестр (обычно в четырёх экземплярах, хотя возможно иное).

8. Третий и четвёртый экземпляры реестра документов вместе с самими документами направляются в банк-эмитент.

9. Третий экземпляр реестра и сами документы отправляются заявителю.

10. На основании проверки документов (заявителем и самим банком), а также и первого экземпляра реестра, исполняющий банк производит оплату бенефициару.

11. Исполняющий банк передаёт бенефициару второй экземпляр реестра документов.

Разумеется, в ходе подобной сделке возникает также долговое обязательство банка-эмитента по отношению к исполняющему банку. Однако банковские расчёты не являются предметом данного исследования.

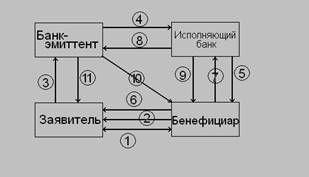

Другой часто используемой разновидностью документарного аккредитива является покрытый документарный аккредитив, депонированный в банке-эмитенте. Его схема аналогична схеме сравнительно редкого непокрытого документарного аккредитива. И в том, и в другом случае оплату осуществляет банк-эмитент. Порядок операций см. на рис. 2:

рис. 2: схема документооборота при использовании покрытого документарного аккредитива, депонированного в банке-эмитенте