Реферат: Дослідження зовнішнє-економічного ринку чорних металів

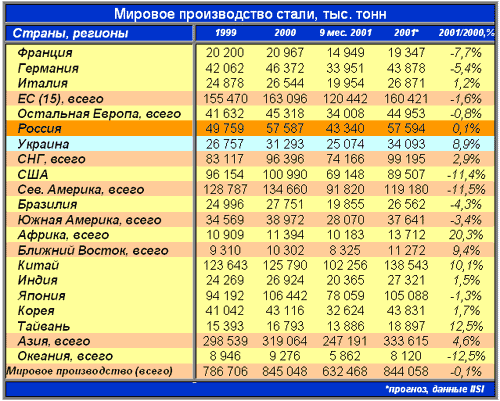

На данное время, в мире производится около 840 млн. тон стали в год. Хотя, по данным Международного института чугуна и стали (IISI), по итогам 2001 года в мире зафиксировано незначительное снижение мирового производства стали.

По мнению британской исследовательской фирмы MEPS, одной из причин стагнации производства является замедление темпов экономического роста, охватывающее все большее число стран. Логичным шагом на пути преодоления кризиса явилось решение основных производителей стали в декабре 2001 года о совместном сокращении производственных мощностей в целом на 10%. Участники состоявшейся в Париже 18.12.2001 встречи крупнейших производителей стали выразили готовность пойти на снижение объемов производства. Атмосфера переговоров была несколько омрачена конфронтацией между ЕС и США по вопросу введения заградительных пошлин на импорт стали в Америку. Было объявлено о сокращении мирового производства стали в общей сложности на 66 млн. т. В частности, Япония готова снизить объемы производства на 28 млн. т в течение 3-4 лет, США - на 13-17 млн. т к 2002 г, Украина - на 11 млн. т, Южная Корея - на 3 млн. т. Аргентина, Австралия, Бразилия и Польша отказались сокращать производство. Евросоюз сократит производство стали на 13 млн. т. к концу следующего года, а Россия готова пойти на снижение объемов производства на 10 млн. т, но в течение 10 лет.

В итоге предполагается снижение объема мирового производства стали не менее чем на 61-65 млн. т. к концу 2003 г. К 2005 г. производство сократится еще на 9,5 млн. т, а к 2010 г. - на 23 млн. т.

Сейчас в мире производится на 40-80 млн. т. стали больше нынешнего уровня потребления.

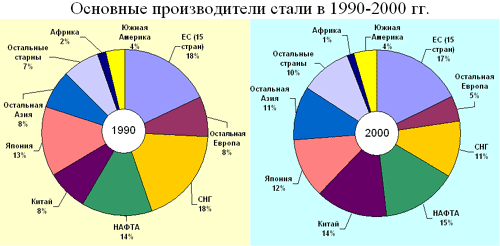

На графиках представлена динамика мирового производства стали по странам и регионам.

Мировое производство стали в 2001 году, тыс. тонн

| Страна, регион | Август 2001 | Август 2000 | 8 месяцев 2001 | 8 месяцев 2000 | % изменения 01 к 00 |

| Австрия | 434 | 499 | 3988 | 3781 | 5.5 |

| Бельгия | 924 | 898 | 7391 | 7819 | -5.5 |

| Финляндия | 329 | 323 | 2576 | 2684 | -4.0 |

| Франция | 1335 | 1725 | 13393 | 14021 | -4.5 |

| Германия | 3666 | 3459 | 30199 | 31220 | -3.3 |

| Италия | 1520 | 2160 | 17717 | 17380 | 1.9 |

| Испания | 1350 | 1090 | 11026 | 10574 | 4.3 |

| Швеция | 402 | 242 | 3579 | 3278 | 9.2 |

| Великобритания | 1030 | 1091 | 9477 | 10505 | -9.8 |

| Европейский Союз (всего) | 11843 | 12429 | 107070 | 109160 | -1.9 |

| Польша | 740 | 749 | 6084 | 7167 | -15.1 |

| Турция | 1250 | 1312 | 10029 | 9582 | 4.7 |

| Другие страны Европы (всего) | 3763 | 3806 | 30411 | 30473 | -0.2 |

| Казахстан | 428 | 424 | 3118 | 3162 |

-1.4 |

| Россия | 5066 | 5016 | 38672 | 38533 | 0.4 |

| Украина | 2770 | 2849 | 22275 | 20435 | 9.0 |

| СНГ (всего) | 8486 | 8542 | 66053 | 64045 | 3.1 |

| Канада | 1300 | 1310 | 10148 | 11423 | -11.2 |

| Мексика | 1200 | 1190 | 9246 | 10820 | -14.5 |

| США | 7442 | 7674 | 61923 | 70009 | -11.5 |

| Северная Америка (всего) | 10045 | 10295 | 82184 | 92996 | -11.6 |

| Аргентина | 276 | 360 | 2826 | 2852 | -0.9 |

| Бразилия | 2193 | 1883 | 17555 | 18364 | -4.4 |

| Южная Америка (всего) | 3034 | 2799 | 24757 | 25742 | -3.8 |

| ЮАР | 746 | 785 | 5808 | 4586 | 0.8 |

| Африка (всего) | 1163 | 1205 | 9009 | 7452 | 20.9 |

| Ближний Восток (всего) | 944 | 977 | 7372 | 6782 | 8.7 |

| Китай | 11950 | 11934 | 90790 | 82418 | 10.2 |

| Индия | 2370 | 2260 | 18045 | 17764 | 1.8 |

| Япония | 8578 | 8671 | 69481 | 70192 | -1.0 |

| Корея | 3414 | 3728 | 28966 | 28605 | 1.3 |

| Тайвань | 1580 | 1580 | 12469 | 10959 | 13.8 |

| Азия (всего) | 27891 | 26173 | 219938 | 209938 | 4.7 |

| Океания (всего) | 650 | 677 | 5170 | 5886 | -12.2 |

| Весь мир | 67819 | 68902 | 551806 | 552473 | -0.1 |

Сокращение производителями выплавки стали позволит привести в соответствие спрос и предложение. С другой стороны это явится своеобразным стимулом по фиксированию установившейся цены и в дальнейшем будет способствовать ее росту.

В целом по миру, однако спад производства в странах ЕС и североамериканском регионе будет уравновешен продолжающимся ростом выпуска в странах СНГ и Азии. Однако этот рост в азиатских странах может иметь непродолжительную динамику: многочисленные публикации по данной теме свидетельствуют, что на китайском рынке в последнее время наблюдается избыток предложения металлопродукции вследствие чрезмерного расширения производства и сокращения экспорта металла, что является первой ласточкой возможных проблем перепроизводства и в этом регионе.

Спад производства в Западной Европе и Северной Америке проходит на фоне продолжающихся антидемпинговых процессов против производителей более дешевой продукции из стран СНГ и Азии. Продукция западных сталелитейных компаний не выдерживает конкурентной борьбы с более дешевым импортом, что подвигает правительства ряда стран влиять на ситуацию силовыми методами.

2. Предложение к экспорту.

Прокат тонколистовой холоднокатаный, производства Открытого Акционерного Общества "Металлургический Комбинат "АзовСталь"

| Прокат тонколистовой холоднокатаный из низкоуглеродистой качественной стали для холодной штамповки | ГОСТ 9045-93 | ||

| Марка стали | Размеры в пределах, мм | Примечания | |

| 08кп, пс; 08Ю |

листы: 0.5-6.65 х 1000 х 2000; 0.7 х 1000-1250 х 2000-2500; 0.8-1.0 х 1000-1400 х 2000-3500; 1.2-2.0 х 1000-1500 х 2000-3800; рулоны: 0.5-0.65 х 1000; 0.7-0.8 х 1000-1250; 0.9-1.2 х 1000-1400; 1.4-2.0 х 1000-1500 | масса рулона не менее 8.0 кг-на 1 мм ширины полосы, внутренний диаметр 760 мм, наружный до 1600 мм | |

| По согласованию потребителя с изготовителем возможно изготовление листов других размеров | |||

Основные технические характеристики товара

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Глубина сферической лунки в зависимости от толщины проката соответствует таблице на ГОСТ 9045-93

3.Цена

--> ЧИТАТЬ ПОЛНОСТЬЮ <--