Реферат: Dplm

С помощью плана, который всегда устремлен в будущее, на перспективу, распределяются имеющиеся ресурсы - материальные, трудовые, финансовые и природные. Если, скажем, надо построить дом или перевезти 1000 т груза из одного предприятия на другое, то составляется общий план работы, включающий следующие обязательные сведения:

- цех (бригада), который должен заниматься этой работой;

- время, которое потребуется на это;

- необходимые материалы, оборудование, машины, инструмент; количество специалистов;

- стоимость работы в денежном выражении;

- источники, из которых работа будет оплачиваться.

Следовательно, планирование - это метод хозяйственного предвидения и программирования, основанный на детальных расчетах. В плане предприятия, с одной стороны, содержится задание на перспективу для каждого работника, а с другой - предписания для руководителей об управленческих решениях, которые они должны поэтапно принимать, помогая коллективу достичь поставленной цели (табл. 1.1.).

Таблица 1.1.

|

Основные задачи планирования | |

| Задачи планирования | Основные исполнители |

|

Проектирование перспективы по датам исполнения |

Руководители предприятия, функциональные отделы, лаборатории |

|

Организация исполнения Контроль исполнения |

Руководители всех структурных звеньев, специалисты Руководители предприятия |

Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой рыночной экономикой. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий.

Рынок не отрицает плановость, он перемещает ее в первичное производственное звено - предприятие. Да и в масштабе страны в целом планирование не заменяется полностью регулирующей функцией рынка. В зарубежных странах, где развита рыночная экономика, государство формирует стратегическое направление своего экономического развития, крупные социальные и научно-технические программы, бюджет страны, расходы на оборону и др.

На уровне хозяйствующего субъекта осуществляется как стратегическое (долгосрочное) планирование, так и текущее технико-экономическое планирование, а также оперативно-производственное планирование как детализация разработок текущих планов предприятия в целом, его крупных цехов и малых производственных подразделений вплоть до рабочего места.

В текущих технико-экономических планах (годовых, квартальных, месячных) детально конкретизируются цели и задачи, поставленные перспективным планом. Текущие технико-экономические планы (производственные бизнес-планы) включают сведения о заказах, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей, обеспеченности промышленно-производственным персоналом. В них также содержатся расчеты затрат на производство, расчеты прибыли, рентабельности, расходы на реконструкцию производственно-технической базы предприятия.

План является «руководством к действию», к исполнению. Он используется для обоснования предпринимательской идеи, ее перспективности, для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям.

Планировать свое предпринимательство необходимо. Часто бывает, что технологически предпринимательство просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве. Необходимо заранее составить план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

Неустойчивость сегодняшней российской экономики часто не позволяет осуществлять нормальное планирование. Такая экономическая ситуация используется многими производителями (особенно малого и среднего бизнеса) для оправдания отсутствия четкой системы планирования, отсутствия производственного (внутреннего) бизнес-плана предприятия.

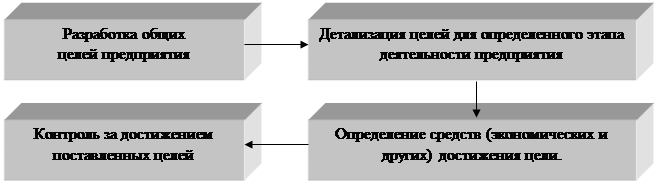

Конечно, внешняя среда очень изменчива, множество таких факторов, как инфляция, спад производства, налоги, льготы делают экономическую ситуацию на предприятии в значительной мере неопределенной. Все это, действительно, существенно усложняет систему планирования, но никак не отрицает ее необходимость. Процесс планирования можно представить в виде следующей схемы.

Рис. 1.1. Процесс планирования.

Процесс планирования является инструментом, помогающим в принятии управленческих решений, поэтому от него не отказываются и в условиях рыночной экономики.

Проводимая в стране экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом это относится к средним и малым предприятиям) освободиться от планирования, считая его оковами для себя. Однако принятие решений на базе интуиции, импровизации, как правило, не приводит к оптимальным результатам и в условиях нормальной, некриминальной экономической деятельности. Тем более, в условиях развития рыночных отношений, роста и усиления конкуренции возрастает роль планирования.

Руководители предприятий должны учитывать, что планирование – это экономический метод управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование базируется на данных прошлого, но стремится определить и контролировать развитие предприятия в перспективе.

В нашей стране, особенно в 1992 – 1995 гг., было столько критики плановой системы управления производством, что предприятия, даже крупные, фактически низвели производственное планирование до уровня сбора оперативных данных о результатах работы производственных подразделений и предприятия в целом. Фактически перестал разрабатываться такой документ текущего технико-экономического планирования, как техпромфинплан (план технического, промышленного, финансового развития предприятия). Часто российские предприниматели утверждают, что в своей работе не используют такой инструмент управления, как производственное планирование, не разрабатывают производственный бизнес-план предприятия, но процветают. Однако достигается это за счет обмана потребителей услуг, готовой продукции, резкого снижения их качества, а также неуплаты налогов.

Некоторые предприятия, особенно вновь образованные фирмы, могут достичь определенного успеха, не затрачивая большого труда на формальное планирование. Они считают внутрихозяйственное планирование не нужным, ибо и так получают большую прибыль, имеют высокий уровень рентабельности в результате благоприятно сложившейся для них ситуации. Однако этот временный успех, часто не зависящий от результатов их производственно-хозяйственной деятельности, может быстро пройти. Бизнес-планирование способно создать ряд важных, долговременно действующих благоприятных факторов для предприятия, прежде всего, оно помогает снизить риск при принятии решений.

1.2. Калькулирование себестоимости продукции.

Важной статьей планирования является планирование себестоимости. Планирование себестоимости продукции путем разработки калькуляции отдельных изделий или реализованной продукции основано на расчетах с помощью плановых норм прямых затрат на изготовление продукции и распределение косвенных расходов, не связанных непосредственно с конкретным изделием. Цель калькулирования себестоимости продукции состоит в установлении уровня цеховой, производственной и полной себестоимости единицы продукции, определении задания по снижению себестоимости продукции вследствие плановых изменений технико-экономических факторов производства.