Реферат: Единый социальный налог сущность и перспективы развития

- иностранные граждане и лица без гражданства, осуществляющие на территории Российской Федерации деятельность в качестве индивидуальных предпринимателей и не обладающие в соответствии с законодательством РФ правом на государственное пенсионное, социальное обеспечение, медицинскую помощь за счет средств ПФР, ФСС, фондов ОМС,— в части налога, зачисляемой в соответствующие фонды;

- налогоплательщики-работодатели, производящие выплаты наемным работникам,— с подлежащих налогообложению доходов, выплачиваемых в пользу иностранных граждан и лиц без гражданства, в случае, если такие иностранные граждане и лица без гражданства в соответствии с законодательством РФ или условиями договора с работодателем не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь, осуществляемую соответственно за счет средств ПФР, ФСС, фондов ОМС,— в части, зачисляемой в тот фонд, на выплаты из которого данный иностранный гражданин или лицо без гражданства не обладает правом.

2. Объект единого социального налога

2.1. Объект налогообложения для плательщиков-работодателей

В соответствии со ст. 236 НК РФ объектом налогообложения у работодателей признаются два вида выплачиваемых доходов:

1. доходы, начисляемые работодателями в пользу работников по всем основаниям. При этом работниками признаются в том числе лица, получающие вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ(оказание услуг), а также по авторским и лицензионным договорам;

2. выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу лиц, с которыми налогоплательщик не связан трудовым договором или гражданско-правовым договором, предметом которого является выполнение работ или оказание услуг, авторским или лицензионным договором.

Оба указанных вида включаются в объект налогообложения для всех работодателей, за исключением физических лиц, не являющихся индивидуальными предпринимателями. Для этих физических лиц объект налогообложения состоит только из выплат наемным работникам.

Так, объектом налогообложения для всех, перечисленных в подп. 1 п.1 ст. 235 Налогового кодекса РФ, категорий работодателей, за исключением физических лиц, не являющихся индивидуальными предпринимателями, являются доходы, начисляемые ими в пользу своих наемных работников по всем основаниям, а также безвозмездные выплаты иным лицам, в частности:

- Любые вознаграждения и выплаты наемным работникам, осуществляемые в соответствии с трудовым законодательством;

- Вознаграждения по договорам гражданско-правового характера, выплачиваемые наемным работникам, предметом которых является выполнение работ (оказание услуг);

- Вознаграждения по авторским и лицензионным договорам лицам, предусмотренным соответствующим договором;

- Выплаты в виде материальной помощи и иные безвозмездные выплаты наемным работникам;

- Выплаты в виде материальной помощи и иные безвозмездные выплаты лицам, не являющимся наемными работниками, а также лицам, не получающими вознаграждения по авторским и лицензионным договорам.

Последний вид выплат не признается объектом налогообложения, если указанные выплаты производятся из прибыли, остающейся в распоряжении организации.

Не признаются объектом налогообложения также выплаты в натуральной форме, производимые сельскохозяйственной продукцией или товарами для детей. Причем объектом налогообложения не является лишь та часть выплачиваемого дохода, которая не превышает 1000 руб. в расчете на календарный месяц. Этот лимит установлен в отношении выплат каждому работнику, получившему выплату (п. 1 ст. 236 НК РФ).

2.2. Объект налогообложения для иных налогоплательщиков

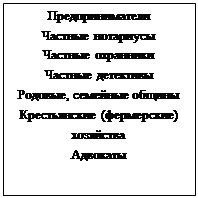

Самостоятельный объект налогообложения предусмотрен для налогоплательщиков, указанных в подп. 2 п. 1 ст. 235 НК РФ. К данной группе налогоплательщиков относятся:

- Индивидуальные предприниматели, частные нотариусы, частные охранники, частные детективы;

- Родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- Крестьянские (фермерские) хозяйства;

- Адвокаты.

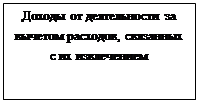

Объектом налогообложения для данной группы плательщиков являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Перечень расходов, связанных с извлечением доходов от предпринимательской или иной профессиональной деятельности устанавливается главой 23 НК РФ «Налог на доходы физических лиц». Так, в ст. 221 Налогового кодекса РФ установлен порядок исчисления и применения профессиональных налоговых вычетов.

Отдельную категорию налогоплательщиков в данной группе представляют индивидуальные предприниматели, применяющие упрощенную систему налогообложения. Для этой категории индивидуальных предпринимателей объектом налогообложения является доход, определяемый исходя из стоимости патента.

Иные налогоплательщики

![]()

![]()

Объект налогообложения

3. Суммы, не подлежащие налогообложению

3.1. Суммы, не подлежащие налогообложению в полном объеме

В состав доходов, подлежащих налогообложению, согласно ст. 238

НК РФ не включаются:

- государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, уходу за больным ребенком, безработице, беременности и родам;

- все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, утвержденных в соответствии с законодательством РФ), связанных:

- с возмещением вреда, причиненного увечьем или иным повреждением здоровья;