Реферат: Эффективность инвестиционного проекта по производству кирпича облицовочного

4. Расчет показателей эффективности проекта

Коэффициент дисконтирования разновременных затрат рассчитывается по формуле:

![]() ,

,

tm – момент окончания (или начала) m-го шага;

t0 – момент приведения;

E – норма дисконта.

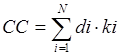

Значение нормы дисконта по условиям задачи рекомендуется принимать равной средневзвешенной стоимости капитала (СС).

,

,

di – удельный вес i-го источника финансирования, %;

ki – стоимость i-го источника финансирования, % годовых.

СС=26%.

Таблица 7

Расчёт средневзвешенной стоимости капитала фирмы

| Наименование источника | Удельный вес источника, % | Стоимость источника, % годовых |

| 1 | 2 | 3 |

| Собственные средства | 60 | 60 |

| 1. Акционерный капитал | 50 | 30 |

| 2. Нераспределенная прибыль | 10 | 30 |

| Заемные и привлеченные средства | 40 | 40 |

| 3. Кредиты банков | 20 | 25 |

| 4. Собственные векселя | 20 | 15 |

a1=1/(1+0,26)1=0,79.

a2=1/(1+0,26)2=0,63.

a3=1/(1+0,26)3=0,50.

a4=1/(1+0,26)4=0,40.

a5=1/(1+0,26)5=0,31.

5. Финансовый план

Таблица 5

Финансовые результаты производства и сбыта продукции по инвестиционному проекту (операционная деятельность)

| Наименование показателей |

Ед. изм. | Всего по проекту | 1-й год | 2-й год |

3-й год |

4-й год |

5-й год | ||||

| Всего | по кварталам | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Общая выручка от реализации продукции (стр.4 таблицы 2) | тыс. руб. | 393250 | 78650 | 0,00 | 0,00 | 0,00 | 0,00 | 78650 | 78650 | 78650 | 78650 |

| 2. НДС, акцизы и аналогичные обязательные платежи от реализации выпускаемой продукции (стр.1·НДС*) | тыс. руб. | 59970 | 11994 | 0,00 | 0,00 | 0,00 | 0,00 | 11994 | 11994 | 11994 | 11994 |

| 3. Выручка от реализации продукции без НДС, кциизов и аналогичных обязательных платежей | тыс. руб. | 333280 | 66656 | 0,00 | 0,00 | 0,00 | 0,00 | 66656 | 66656 | 66656 | 66656 |

| 4. Финансовый результат (прибыль) (стр.3·25/100) | тыс. руб. | 83320 | 16664 | 0,00 | 0,00 | 0,00 | 0,00 | 16664 | 16664 | 16664 | 16664 |

| 6. Выплата процентов по долговым обязательствам, в т.ч.: – за кредит | тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| – по выпущенным ценным бумагам | тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 7. Сумма процентов по долговым обязательствам, учитываемая при расчёте налога на прибыль, в т.ч.: | тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| – за кредит | тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| – по выпущенным ценным бумагам | тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8. Налогооблагаемая прибыль (стр.4 – стр.7) | тыс. руб. | 83320 | 16664 | 0,00 | 0,00 | 0,00 | 0,00 | 16664 | 16664 | 16664 | 16664 |

| 9. Налог на прибыль | тыс. руб. | 19995 | 3999 | 0,00 | 0,00 | 0,00 | 0,00 | 3999 | 3999 | 3999 | 3999 |

| 10. Чистая прибыль (стр.8 – стр.9) | тыс. руб. | 63325 | 12665 | 0,00 | 0,00 | 0,00 | 0,00 | 12665 | 12665 | 12665 | 12665 |