Реферат: Экономическое содержание предпринимательских рисков

недостоверность (неполнота, недостаточность, расплывчатость);

неоднозначность;

лингвистическая неопределенность.

Существуют иные подходы к классификации неопределенностей.

В чистом виде неопределенности встречаются редко – чаще можно встретить их смешанные варианты.

На основании вышесказанного можно сделать вывод, что существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и, по содержанию.

При этом "риск " характеризует такую ситуацию, когда наступление некоторых событий весьма вероятно и может быть оценено количественно, а "неопределенность " предполагает невозможность оценки вероятности наступления таких событий [7].

Следует учитывать, что риск сопутствует всем процессам, происходящим в компании, вне зависимости от того, являются ли они активными или пассивными (в юриспруденции для этого существует термин "деяние" – действие или бездействие).

Таким образом, здесь открывается третья сторона риска – принадлежность его какой-либо деятельности. Если предприятие планирует реализовать проект, то оно подвержено инвестиционным, рыночным рискам; если же компания не осуществляет никаких действий, то она опять-таки несет риски – риск неполученной прибыли, те же рыночные риски и пр. Это заложено уже в самом определении понятия "предприятие".

3.2. Функции риска.

Современные экономисты неоднозначно относятся к определению функций риска. К основным из них относят защитную и регулятивную (стимулирующую).

Защитная функция содержит два аспекта: историко-генетический, состоящий в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска; социально-правовой, который заключается в объективной необходимости законодательного закрепления понятия "правомерности риска".

Регулятивная, которая имеет противоречивый характер и может выступать в двух формах – конструктивной и деструктивной. Конструктивная регулятивная функция риска состоит в исследовании источников риска при проектировании операций и систем, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения. Деструктивная регулятивная функция риска проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относят к авантюрным, волюнтаристским.

Некоторые ученые считают правомочным выделять третью и четвертую функции риска: компенсирующую и социально-экономическую.

Компенсирующая функция может обеспечивать компенсирующий успех (положительную

компенсацию) – дополнительную прибыль в случае благоприятного исхода (реализации шансов).

Социально-экономическая функция состоит в том, что в процессе рыночной деятельности риск и

конкуренция позволяют выделить (селектировать) социальные группы эффективных собственников в общественных классах, а в экономике – отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковую ситуацию на рынках ограничивает эффективность данной функции. В геополитическом плане это может приводить к потере потенциала этноса пассионарности элитой и этносом в целом. В социальном плане – искажает либеральные принципы равенства для деятелей рынка из различных отраслей хозяйства, что может порождать дисбаланс риска в отраслях. Однако, правомочным выделить и считать основной управляющую функцию риска.

Значение управляющей функции трудно переоценить. Термин "управляющая" является синонимом понятия "регулятивная". И хотя последнее уже употреблялось в качестве обозначения одной из функций риска, другие авторы при использовании этого понятия вкладывают в него совершенно иной смысл. Так, предполагается, что риск можно считать объективной реальностью. И хотя категория "риск" является абстрактной, ситуации, описываемые этим термином, находят свое отражение в реальной действительности, выражаясь конкретными, но специфическими обстоятельствами. Другими словами, риск представляет собой теоретическое обобщение особых ситуаций реального мира. Эти обстоятельства характеризуются, прежде всего, всепроникающей широтой спектра возможных событий. Иначе говоря, трудно найти сферу жизни общества, абсолютно свободную от риска. Другим объективным фактором, обусловившим утверждение о регулирующей функции риска, является его учет человеческим сознанием в момент принятия решений, а точнее – желание избежать или хотя бы снизить потенциальные потери. Более того, только такой подход позволил человечеству выжить в столь опасном мире, а каждый человек в отдельности, а также общество в целом имеет возможность добиваться успехов в достижении поставленных целей, в том числе – экономического благосостояния. В подавляющем большинстве случаев риск действует в противоположном направлении, т.е. большинство людей ограждают себя от риска, для них общая полезность растущего богатства увеличивается медленнее, чем сам размер богатства. Указанные факты заставляют признать, что риск выполняет роль регулятора в экономике. Прежде всего, вышеперечисленные моменты позволяют сделать вывод о существовании возможности использования риска в качестве рычага управления, эффективность которого зависит от степени изученности феномена риска и психологии выбора в условиях риска. Глубокое же изучение специфики принятия решений в ситуации риска позволяет определить способы его превращения в действенный рычаг управления экономическим развитием и направления экономических ресурсов в наиболее полезное для общества русло. Вероятно, не будет ошибкой, используя аллегорию А. Смита, назвать риск "невидимой рукой" рынка.

В самом общем смысле предпринимательский риск обусловлен возможностью отклонения полученного результата от запланированного, в связи с изменением множества факторов, воздействующих на предприятие изнутри и извне. Чем вернее расчеты, тем выше степень совпадения оценок и прогнозов с действительными данными. Позитивное отклонение означает шанс получить дополнительную, по сравнению с первоначальными расчетами, прибыль. Негативное отклонение означает шанс понести убытки. Каждому шансу получить прибыль противостоит возможность убытков.

В этой ситуации и проявляется понятие риска. Следовательно, более конкретно предпринимательский риск можно охарактеризовать как

вероятность того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал при осуществлении выбранного какого-либо из альтернативных вариантов решения в условиях неопределенности, сопутствующей деятельности предприятия [9].

При определении предпринимательского риска следует различать понятия "расход", "убытки", "потери". Любая предпринимательская деятельность связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют собой дополнительные расходы, превышающие намеченные.

Сказанное выше характеризует категорию "риск" с качественной стороны, но создает основу для перевода понятия "предпринимательский риск" в количественную. Действительно, если риск – это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определиться величиной возможных потерь в материально- вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо финансовое состояние коммерческой организации, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Собственно, потерями считается снижение прибыли, дохода в сравнении с ожидаемыми величинами. Предпринимательские потери – это, в первую очередь, случайное снижение предпринимательской прибыли. Таким образом, определение понятия "предпринимательский риск" и его сущности позволяет более детально рассматривать аспекты классификации рисков.

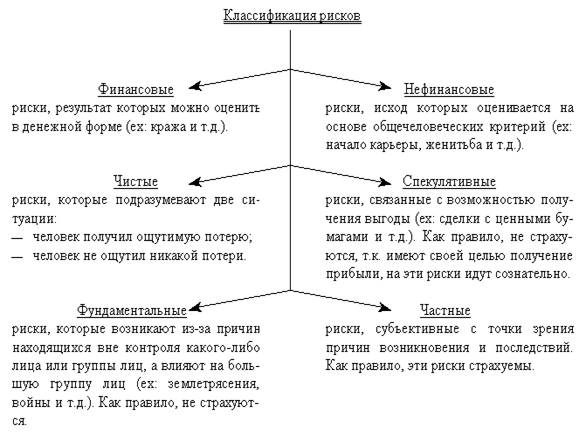

4. Классификация финансовых рисков.

Под классификацией рисков понимается их распределение на отдельные группы по определенным признакам для достижения определенных целей (рис.1). Научно обоснованная классификация предпринимательских рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском.

Каждому риску соответствует свой прием управления риском. В экономической литературе встречается большое количество различных подходов к классификации предпринимательских рисков. Это обусловлено, прежде всего, существованием совокупности целей и задач проведения систематизации риска, использования классификации для дальнейших исследований в области теории риска. В основу классификации предпринимательских рисков положено множество элементов, таких как:

источник опасности, вызывающий неблагоприятные события; вид деятельности, с которым связаны соответствующие риски; сфера возникновения; природа объектов, которые подвержены риску и др.