Реферат: Економічна природа митного тарифу, його класифікація та функціональні завдання

М era застосування

Ставки

Наслідки застосування

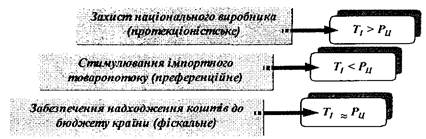

Преференційне

Стимулювання торговельно-економічних відносин 3 іншими країнами

Мінімальні

Імпорт іноземних товарів збільшується

Фіскальне

Забезпечення до жодної частини бюджету стабільними надходження ми

Помірні

Незначне скорочення імпорту іноземних товарів

Протекціоністське

Призначене для захисту національного виробника від іноземної конкуренції

Максимальні

Припинення ввезення іноземних товарів

Якщо проаналізувати використання митного тарифу під кутом зору напряму руху товаропотоків, то можна простежити певну закономірність. Фіскальне мито застосовується для усіх видів товаропотоків незалежно від напряму: експорт, імпорт чи транзит. Сфера дії протекціоністського мита - це винятково імпорт товарів, оскільки всі країни зацікавлені в реалізації, насамперед, національного експортного потенціалу. Преференційне мито використовується як при експорті, так і при імпорті товарів.

Митний тариф існував ще за часів, коли централізована держава починала зароджуватись. У той час він мав в основному фіскальний характер, оскільки головна мета полягала в поповненні державної казни. Протягом розвитку суспільства значення митного тарифу як інструменту фіску поступово зменшувалось, зростала роль його як ефективного засобу проведення торговельної політики.

Наприкінці XIX і на початку XX століття хоча і домінував фіскальний підхід, але разом з тим високі митні тарифи більшості держав світу захищали національну економіку від припливу англійських товарів, які на той час, завдяки технічній революції, мали високу конкурентоспроможність.

Починаючи з XX століття намітилась тенденція до зниження митних тарифів, послабилась їхня роль у формуванні доходів держави, тобто почала домінувати регулятивна функція. При цьому відчувалася значна потреба в більш деталізованій диференціації митних ставок залежно від товарних груп і конкретних виробів з врахуванням потреби в імпорті, рівні національних і світових цін. Така диференціація митних тарифів потребувала наукового обгрунтування, дослідження об'єктивних визначальних факторів. Одним із об'єктивних факторів, який почав відігравати домінуючу роль, став розвиток міжнародного поділу праці, що потребував послаблення протекціоністських заходів, які перешкоджали розширенню світогосподарських зв'язків.

Спеціалізація національних економік, у тому числі предметна, подетальна і технологічна, потребувала диференціації зовнішньоторговельної політики країн за групами, видами продукції і стадіями технологій, обгрунтування мита за виробами і групами виробів з урахуванням зовнішніх і національних умов виробництва та реалізації.

Відповідно до теорії міжнародної торгівлі, спеціалізація країни на світовому ринку з певного виробництва експортної продукції дає можливість не тільки реалізувати конкурентні переваги країни, але й імпортувати товари які економічно недоцільно виробляти.

Інтернаціональні витрати виробництва формуються на підставі національних витрат виробництва на товари, що експортуються на світовий ринок і мають конкурентні переваги щодо певних умов виробництва. Певні переваги забезпечують відносно низький рівень національних витрат виробництва спеціалізованої продукції і відповідно нижчий рівень національних цін порівняно зі світовими. Дана різниця між національними і світовими витратами та цінами визначається відносно стійкою різницею в національних умовах виробництва продукції в різних країнах і є об'єктивною основою формування митного тарифу.

Мито - це вартісна категорія. Воно є основним фактором, який підвищує ціну конкретного імпортного товару при його надходженні на національний ринок країни і дає змогу національним виробникам підвищувати загальний рівень цін на вітчизняні товари та отримувати додатковий прибуток. Тому потрібен індивідуальний підхід до обґрунтування мита з кожного конкретного товару на основі аналізу національних та інтернаціональних витрат і цін. Встановлення імпортного тарифу на основі співвідношення світових та національних цін на конкретний товар дозволяє країні реалізувати певну стратегічну направленість.

Якщо мито визначається на основі різниці між світовими і національними цінами, то в даній ситуації митний тариф виконує, перш за все, фіскальну функцію, тобто формування доходної частини Державного бюджету і при цьому митний тариф є стабілізуючим фактором, тобто вирівнює умови конкуренції для імпортних і національних товарів, не надаючи переваг жодному з них. Аналіз імпортного тарифу в Україні показав, що основними товарними групами є продукція хімічної та пов'язаних з нею галузей промисловості, різні види тканин, вироби з каменю, гіпсу, цементу, азбесту, слюди та ін., різні види інструменту, прилади й апарати оптичні, фотографічні, кінематографічні та ін. .

Коли ж мито установлюється вище різниці між національними і світовими цінами, тобто обмежує допуск на національний ринок імпортних товарів, митний тариф виконує протекціоністську функцію. У сучасних умовах формування тарифної політики України основними товарними групами, які підпали під захисний ефект дії імпортного мита стали: вибухові речовини, фотоплівки, шкіра та вироби з неї, текстильні вироби, ювелірні вироби, електроінструмент, автомобілі, зброя та боєприпаси, меблі та інші промислові вироби.

Моделі формування митного тарифу в залежності від функціональної направленості.

Якщо ж ввізне мито встановлено нижче різниці між національними і світовими цінами, то створюються сприятливі умови для іноземних товарів, виконується функція стимулювання імпорту товарів до країни. Нерідко такі товарні групи оподатковуються чисто номінальною ставкою, а здебільшого нульовою ставкою. В основному до цієї групи належать товари, використання яких передбачено в промисловій переробці, або товарні групи аналогів яких у національному виробництві не існує, а потреби у споживанні є досить сталими, а саме: чистопородні племінні тварини, сировина для харчової промисловості.