Реферат: Елементи дисперсійного аналізу і теорії кореляції

![]() (8)

(8)

– рівняння регресії ![]() на

на ![]() .

.

Аналогічно визначаються умовне математичне сподівання випадкової величини ![]() і функція, а також рівняння регресії

і функція, а також рівняння регресії ![]() на

на ![]() :

:

![]() (9)

(9)

Функції ![]() і

і ![]() (рівняння регресії), що уявляють інтерес, у загальному випадку невідомі, тому їх шукають у наближеному вигляді, причому звичайно обмежуються лінійним наближенням:

(рівняння регресії), що уявляють інтерес, у загальному випадку невідомі, тому їх шукають у наближеному вигляді, причому звичайно обмежуються лінійним наближенням:

![]() (10)

(10)

де ![]() і

і ![]() – параметри, що підлягають визначенню. Найчастіше для цього вживають метод найменших квадратів.

– параметри, що підлягають визначенню. Найчастіше для цього вживають метод найменших квадратів.

Функцію ![]() називають "найкращим наближенням"

називають "найкращим наближенням" ![]() у сенсі методу найменших квадратів, якщо математичне сподівання

у сенсі методу найменших квадратів, якщо математичне сподівання

![]() (11)

(11)

приймає найменше можливе значення. При цьому функцію ![]() називають середньоквадратичною регресією

називають середньоквадратичною регресією ![]() на

на ![]() .

.

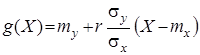

У теорії ймовірностей доведено, що лінійна середня квадратична регресія ![]() на

на ![]() має вигляд

має вигляд

де

![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

,

– коефіцієнт кореляції величин

– коефіцієнт кореляції величин ![]() і

і ![]() ,

,

![]() – кореляційний момент цих величин.

– кореляційний момент цих величин.

Можна показати, що кореляційний момент ![]() характеризує зв'язок між величинами

характеризує зв'язок між величинами ![]() і

і ![]() , зокрема, якщо вони незалежні, то

, зокрема, якщо вони незалежні, то

![]()

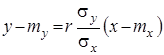

Коефіцієнт

називають коефіцієнтом регресії ![]() на

на ![]() , а пряму

, а пряму

(12)

(12)

називають прямою середньоквадратичної регресії ![]() на

на ![]() .

.

При підстановці знайдених значень ![]() і

і ![]() у формулу (11) отримуємо мінімальне значення функції

у формулу (11) отримуємо мінімальне значення функції ![]() , що дорівнює

, що дорівнює

![]()

Цю величину називають залишковою дисперсією випадкової величини ![]() щодо випадкової величини

щодо випадкової величини ![]() . Вона характеризує похибку, що виникає під час заміни

. Вона характеризує похибку, що виникає під час заміни ![]() лінійною функцією (10). При

лінійною функцією (10). При ![]() залишкова дисперсія дорівнює нулю, тобто в цих випадках лінійна функція (10) точно подає випадкову величину

залишкова дисперсія дорівнює нулю, тобто в цих випадках лінійна функція (10) точно подає випадкову величину ![]() . Це означає, що при цьому

. Це означає, що при цьому ![]() та

та ![]() пов'язані лінійною функціональною залежністю.

пов'язані лінійною функціональною залежністю.

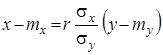

Аналогічний вигляд має і пряма середньоквадратичної регресії ![]() на

на ![]()

(13)

(13)