Реферат: Факторинг - готовое решение для роста продаж

Конкуренция на товарных рынках и рынках услуг заставляет идти на более гибкие взаимоотношения между поставщиком и покупателем. Снижение цен, улучшение качества товаров и услуг, расширение товарной номенклатуры, организация бесплатной доставки, бонусы и т.п. - лишь некоторые из мероприятий, к которым вынужден прибегать поставщик в современных условиях в стремлении найти и удержать покупателя. К перечисленному ряду также можно отнести предоставление поставщиком отсрочек платежа за продаваемый товар и оказываемые услуги.

Товарный кредит выгоден всем участникам рынка: и производителю, и дистрибутору, и розничному продавцу. Инвестируя денежные средства в построение каналов сбыта, большинство торговых компаний сегодня способны увеличить в разы объемы продаж при соответствующем товарном наполнении, таким образом, товарный кредит сегодня становится основным инструментом развития компаний.

Однако сдерживающим фактором развития товарного кредита является необходимость инвестирования поставщиком значительных денежных средств в дебиторскую задолженность, а также организационные вопросы построения продаж в кредит, начиная с того, кому продавать, как отслеживать приход платежей, что делать, если покупатель не платит и т.д. Поэтому построение продаж в кредит требует не только инвестиций в оборотный капитал, но также значительный объем ресурсов расходуется на построение технологии. Альтернативой самостоятельному развитию товарного кредита является факторинг.

Что такое факторинг?

Факторинг - это комплекс финансовых услуг, оказываемых компаниям - оптовым поставщикам товаров и услуг, имеющий бессрочный характер и стратегический интерес, как для последних, так и для финансирующей стороны. Цель факторинга - стимулирование роста объема продаж.

Суть факторинга заключается в предоставлении банком денежных ресурсов и сервиса торговым, производственным и сервисным компаниям (далее поставщикам): покрытие ряда рисков, имеющих место в торговых операциях компаний, управление дебиторской задолженностью, консалтинг, информационно-аналитическое обслуживание.

1. Финансирование

После поставки товара дебитору поставщик предоставляет банку накладную и сразу же получает в форме аванса значительную часть, до 90% от суммы поставки, не дожидаясь платежа от своего покупателя. Остатки средств по поставкам (за вычетом комиссии банка) зачисляются на расчетный счет поставщика по мере их фактической оплаты покупателями на факторинговый счет банка. Т.е. в данном случае банк выступает в качестве лица, авансирующего товарный кредит, предоставляемый поставщиком покупателю с последующим возвратом ему остатка суммы поставки.

Поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа. Зачастую торговый оборот поставщика ограничивается лишь за счет того, что покупатель не в состоянии оплатить больший объем закупки, не имея для этого достаточных оборотных средств, а поставщик, соответственно, не имеет оборотных средств, необходимых для предоставления или увеличения товарного кредита покупателю. Такая форма факторинга позволяет поставщику предложить своим покупателям товарный кредит, ограниченный лишь сбытовыми возможностями покупателя.

Отличие финансирования при факторинге от других банковских продуктов

Иногда факторинг пытаются сравнивать с кредитом, хотя факторинг и банковский кредит имеют различную природу и направлены на удовлетворение разных потребностей поставщиков. Кредит характеризуется срочностью, что предполагает его погашение через определенный срок. Таким образом, банковский кредит абсолютно неприемлем для финансирования поставок с отсрочкой платежа. Если шестимесячный кредит будет направлен на финансирование отгрузок товаров с отсрочкой платежа, то как изменятся условия работы компании в ситуации погашения товарного кредита, и что будет, если поставщику не удастся получить новый кредит после его погашения. Сегодня в России большинство кредитов выдаются на срок до года, что как раз и приводит к подобным ситуациям. Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.

Другой особенностью кредита является необходимость предоставления залога для его получения. Принципиальным отличием факторинга и кредита заключается в том, что кредит ориентирован на успехи компании в прошлом, на те активы, которые были заработаны вчера, факторинг же ориентирован на будущие успехи в продажах, и даже если продажи вырастут в 5 раз, это не будет ограничением для финансирования в рамках факторинга. Более подробное сравнение финансирования при факторинге с другими кредитными продуктами представлено в таблице 1.

Таблица 1. В чем отличие финансирования при факторинге от других кредитных продуктов?

| Факторинг | Кредит | Овердрафт |

| Факторинговое финансирование погашается из денег, поступающих от дебиторов клиента | Кредит возвращается Банку заемщиком | Овердрафт возвращается Банку заемщиком |

| Факторинговое финансирование выплачивается на срок фактической отсрочки платежа (до 90 календарных дней) | Кредит выдается на фиксированный срок, как правило, до 1 года | При получении овердрафта устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней |

| Факторинговое финансирование выплачивается в день поставки товара | Кредит выплачивается в обусловленный кредитным договором день | Срок действия договора по возобновляемой кредитной линии не может превышать 3-6 месяцев |

| При факторинге переход компании на расчетно-кассовое обслуживание в Банк не требуется | Кредит предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк | Овердрафт предусматривает переход заемщика на расчетно-кассовое обслуживание в Банк |

| Для факторингового финансирования никакого обеспечения не требуется | Кредит, как правило, выдается под залог и предусматривает обороты по расчетному счету, адекватные сумме займа | Овердрафтом предусмотрено поддержание определенного оборота (5:1) по расчетному счету. Обеспечение в виде залога не требуется |

| Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента | Кредит выдается на заранее обусловленную сумму | Лимит овердрафта устанавливается из расчета 15 - 30% от месячных кредитовых поступлений на расчетный счет заемщика |

| Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара | Кредит погашается в заранее обусловленный день | Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему |

| Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры | Для получения кредита необходимо оформлять огромное количество документов | Для получения овердрафта необходимо оформлять большое количество документов |

| Факторинговое финансирование продолжается бессрочно | Погашение кредита не гарантирует получение нового | Погашение овердрафта не гарантирует получение нового |

| Факторинговое финансирование сопровождается сервисом, который включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое | При кредитовании помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг | При овердрафте помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг |

Личный опыт

Рылев В.Ю., генеральный директор ООО «ТД Лоцман»:

«Летом 2001 года состоялась встреча с сотрудниками Бизнес-блока факторинга. Мы были подробно и очень профессионально введены в курс дела, быстро заключили договор и уже с сентября 2001 года начали работу. Уже через полтора-два месяца мы смогли в полной мере понять, что сделали правильный выбор. Сети, с которыми мы сотрудничали (Перекресток, Седьмой Континент, Рамстор, БИН, Столица и др.) в 2001 - 2002 году росли буквально революционными темпами, как по числу магазинов, так и по объемам закупок. Потребность в оборотных средствах росла соответствующим образом. Факторинг давал средства в необходимом объеме, как только в них появлялась необходимость. В этом и заключается для нас главная прелесть факторинга - чем больше заказов мы получаем, тем больше и моментальный возврат средств. При этом я убежден, что любая торговая организация, стоящая перед проблемой расширения объемов, может лучшим образом ее решить, лишь используя факторинг.»

2. Сервис

Помимо финансирования оборотных средств при факторинге поставщик получает следующий ряд услуг:

Страхование рисков, связанных с отсрочкой платежа. Заключая договор факторинга, компании получают возможность исключить риски, связанные с поставкой товаров в кредит: риск неполучения платежа от покупателя в срок; риск неоплаты товара; риск резкого изменения рыночной стоимости денежных ресурсов; риск изменения курса доллара в период отсрочки платежа по поставке.

Эффективная работа с дебиторской задолженностью. Начиная работать с факторинговой компанией, у поставщика появляется независимый контролер, который позволяет свести потери от продаж в кредит к минимальным показателям. Организация сбыта продукции, при которой менеджер по продажам отвечает и за продажи, и за своевременный приход денег на расчетный счет содержит в себе противоречие. Соответственно, передавая функции контроля за платежами факторинговой компании, поставщик получает возможность независимого контроля за состоянием своей дебиторской задолженности и может сосредоточиться на основных задачах бизнеса: производстве и реализации продукции. Закономерен вопрос: а не испортит ли факторинговая компания отношения поставщика и покупателя? Практика показывает, что те покупатели, кто изначально настроен на обман поставщика, отказываются от перехода на факторинговое обслуживание, те же покупатели, кто оплачивает свои поставки в соответствии с договорными условиями, в большинстве случаев и не замечают присутствия факторинговой компании. Таким образом, административное управление дебиторской задолженностью включает в себя:

проверку платежной дисциплины и деловой репутации действующих и потенциальных покупателей поставщика;

ежедневный мониторинг состояния дебиторской задолженности;

управление задолженностью покупателей;

установку и обновление лимитов финансирования на дебиторов (рекомендательные лимиты отгрузок).

Информационно-аналитическое обслуживание предполагает ежедневную отчетность о движении денежных средств, аналитику по состоянию дебиторской задолженности (отгрузки, платежи и пр.), интеграцию с бухгалтерскими системами компании.

Личный опыт

К.С. Войтелев, финансовый директор Экспериментально-консервный завод «Лебедянский»:

«Руководители различных подразделений пользуются отчетами по финансовым показателям и диаграммами два раза в неделю. С помощью системы «е-Факторинг» мы изучаем статистику дебиторов, динамику оборотов. Подобная информация позволяет нам анализировать работу наших покупателей и планировать свою деятельность.

Выписку с факторингового счета и такие отчеты, как «Зарегистрированные поставки», «Переведено финансирования», «Информация за день», «Платежи дебиторов», «Сверка с дебитором», ежедневно смотрит наш кредитный контролер, предоставляя супервайзерам данные по текущей дебиторской задолженности. Такой мониторинг способствует быстрому принятию решения по отгрузкам продукции клиентам.»

Консалтинг (рекомендации по бухгалтерскому учету факторинговых операций, по управлению рисками при товарном кредите, проведение совместных PR-акций и рекламных кампаний и др.)

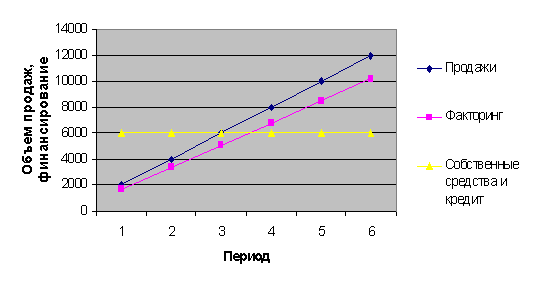

Финансовый механизм факторинга предоставляет поставщикам принципиально иные возможности для своего развития, чем те возможности, которые имеет поставщик, самостоятельно обслуживающий товарный кредит. Финансирование при факторинге, в отличие от собственных средств и кредита, не ограничено никакими суммами. Предположим, компания-поставщик начинает программу кредитования своих покупателей. Первоначальный анализ выявил необходимость вложения в товарный кредит 10 млн. рублей. Однако компания имеет собственных средств в размере 3 млн. рублей и может привлечь кредит на ту же сумму. Соответственно, 4 млн. рублей остаются не профинансированными, и поставщик будет вынужден ограничить продажи в кредит. В случае же использования факторинга общая нагрузка на оборотные средства составила бы не более 10% от объема товарного кредита (при условии получения 90% от Фактора), т.е. суммы 1 млн. рублей, которая могла быть покрыта из собственных источников. Остальной объем средств был бы профинансирован факторинговой компанией, что позволило бы поддержать товарный ассортимент и остатки, и сделать новые отгрузки, не испытывая недостатка в денежных средствах.

Рис.1. Возможности финансирования продаж

Какие компании работают по факторингу

В нашей стране сегодня факторинг наиболее распространен в таких отраслях экономики, как производство и дистрибуция продуктов питания, фармацевтической продукции, товаров народного потребления, алкогольной продукции, полиграфической и упаковочной продукции, косметической и парфюмерной продукции и других.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--