Реферат: Факторы, способствующие и препятствующие притоку иностранных инвестиций в российскую экономику

К числу безоговорочно благоприятных факторов Российской экономики традиционно относятся богатейшие природные ресурсы. Но мобилизация этого фактора представляется весьма сложной задачей из-за неразвитости инфраструктуры экономики. Неразвитость инфрастуктуры в совокупности с огромными размерами страны приводит к значительным транзакционными издержкам и является серьезным препятствием, как для отечественного, так и для иностранного инвестора, т. к. требуется значительная величина первоначальных затрат. Также неразвитость инфраструктуры снижает привлекательность регионов, удаленных от рынков сырья и сбыта. Этим можно в частности объяснить неравномерность распределения инвестиций по стране. Потоки инвестиций направляются отнюдь не в те отрасли и регионы, которые в большей степени нуждаются в модернизации. За последние 10 лет 80% инвестиций направлялось в торговлю и сырьевые отрасли, причем 70-80% всех инвестиций сконцентрировано в Москве и СПБ.

2. Рабочая сила.

Традиционно к благоприятным факторам относят также и высокий уровень образования, сильный интеллектуальный потенциал. Необходимо заметить, что вопреки распространенному мнению о дешевизне российской рабочей силы, соотношение зарплаты и производительности труда российских рабочих проигрывает аналогичному показателю во многих странах, составляя 1/5 от максимального уровня. Трудовая дисциплина по отношению к труду оценивается в 1/3 от возможного максимального уровня. Весьма ограниченное количество трудящихся обладает квалификацией и культурой производства, необходимыми для современного компьютеризированного производства.

Необходимо отметить также и особый отечественный менталитет. Приведем характеристики кадрового потенциала России. Мы имеем примерно 6% активного населения, что практически соответствует мировым характеристикам, так как это именно тот слой активных промышленников, предпринимателей, являющихся своего рода двигателями, основными генераторами идей и в бизнесе, и в науке. Следующая градация людей (примерно 27%) - это люди, которые сориентированы в первую очередь на то, чтобы повторять поведение людей, которые добились успеха. Вместе с тем огромная доля населения (более 50%) относится в России к тому типу людей, которые в значительной мере зависимы - и считают это правильным - от решения тех или иных властей. Эта категория людей уверена, что их задача выполнять то, что говорит Президент, мэр города, руководитель предприятия, Правительство т.д Но в этом случае всю ответственность за результаты своего поведения они перекладывают на тех людей, чьи указания они выполняют.

Поколение, которым сегодня больше 45 лет является продуктом воспроизведения старой социально-политической системы. Это поколение можно назвать потерянным. Значительное количество этих людей оказались невостребованными в реальной жизни. Достаточно заметить, что именно этот возрастной слой составляет очень незначительный процент среди удачных управляющих, он практически отсутствует в науке и высшем образовании. В кадровой политике сегодня происходит резкая смена кадров, практически «перепрыгнув» через это поколение. Рекрутские агентства отмечают, что на рынке труда чаще всего пользуются спросом люди с высшим образованием в возрасте до 35 лет, знающие иностранные языки и имеющие опыт работы за рубежом. Если проследить судьбу действительно высоких профессионалов, то легко просматриваются два основных пути – это: миграция за рубеж, что касается в первую очередь научных и технических кадров (не зря приток российских научно-технических кадров в Израиль помог уменьшить на 10-15 лет сроки научно-технического прогресса) или уход в мелкую коммерцию (челноки, гербалайф и т.д.), финансовые и охранные структуры. Поэтому квалификация работников, и особенно в сфере высоких технологий, практически потеряна. Многие технологии сегодня трудно восстановимы, если это касается необходимости привлечения работников высшей квалификации, которая нарабатывалась годами. Система профтехобразования тоже в значительной мере утеряна и мы, по существу, вернулись к системе подготовки кадров прямо на производстве, что выгодно для системы подготовки кадров массовых и не очень квалифицированных профессий, но не обеспечивает потребность в высоко квалифицированных кадрах.

Но не смотря на все отрицательные тенденции отечественная система образования является одной из самых лучших в мире, и это позволяет при небольших инвестициях в человеческий капитал добиться значительного повышения производительности труда и повышения качества продукции. Поэтому условно отнесем этот фактор к способствующему иностранному инвестированию.

3. Макроэкономические показатели.

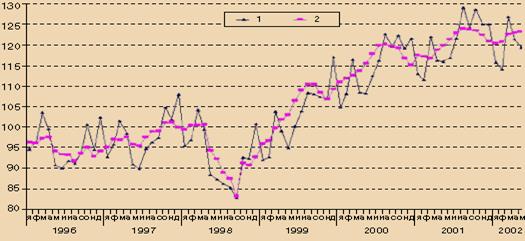

Тенденция спада промышленного производства, проявившаяся в октябре 2001 г. — январе 2002 г., сменилась в феврале-мае 2002 года на возрастающую. Вместе с тем в апреле-мае она характеризовалась более умеренными темпами прироста по сравнению с мартом (с сезонной и календарной очисткой, соответственно 1.5% в марте и 0.3% в апреле и мае), прежде всего из-за ухудшения динамики в машиностроении и металлообработке и легкой промышленности, проявившегося в апреле-мае.

Динамика промышленного производства с исключением сезонной и календарной составляющих (2) и без исключения (1)

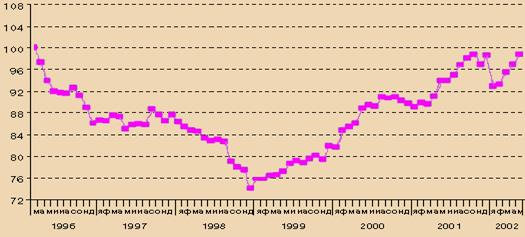

Объем инвестиций в основной капитал с исключением сезонного фактора, по расчетам Минэкономразвития, увеличился в феврале-мае на 6.3%, что свидетельствует о постепенном улучшении инвестиционного климата в стране. Объем инвестиций в мае несколько превысил максимальный уровень, достигнутый в 2001 году (декабрь 2001 г.).

Динамика инвестиций с исключением сезонной и календарной составляющих (март 1996 г. —100%)

Вместе с тем сдерживающее воздействие на инвестиционную активность оказывает ухудшающееся финансовое положение предприятий реального сектора экономики. За январь-апрель т.г. сальдированный финансовый результат крупных и средних организаций всех отраслей экономики (кроме бюджетных, кредитных и страховых организаций) снизился к уровню соответствующего периода предыдущего года на 42.9%, в том числе в промышленности — на 50.3%. На снижение рентабельности в промышленности повлияло уменьшение доходности экспортных операций, рост издержек производства, в т.ч. опережающий рост затрат на топливо, электроэнергию и заработной платы работников.

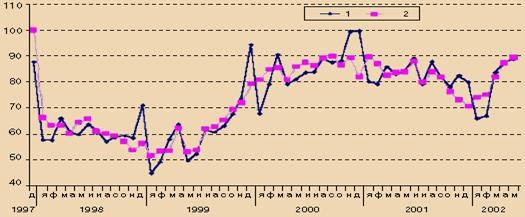

Реальный рост экспорта товаров в феврале, марте, апреле и мае 1.5%, 8.9%, 6.6% и 2.4% соответственно. В апреле-мае объем экспорта превысил средний месячный уровень 2000–2001 годов:

Динамика экспорта товаров с исключением сезонной и календарной составляющих (2) и без исключения (1) (декабрь 1997 г. (2) — 100%)

Основными факторами роста экспорта товаров были постепенное оживление мировой экономической конъюнктуры, особенно в США, заметное улучшение мировой конъюнктуры по важнейшим товарам российского экспорта, прежде всего по нефти. Мировые цены на нефть сорта «URALS» (биржевые) составили 18.4–18.9 долл. США за баррель в январе-феврале, 22.2 — в марте, 24 долл. — в апреле, и 23.8 долл. США за баррель в мае, против 18.8 долл. в IY квартале и 23.9 долл. в I квартале 2001 года.

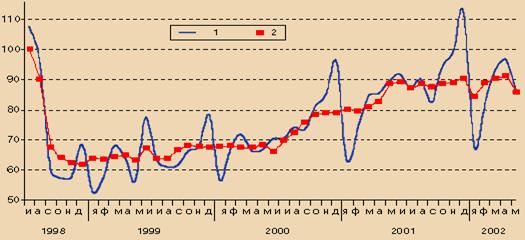

В мае тенденция роста импорта товаров, проявившаяся в феврале-апреле 2002, прервалась. По предварительной оценке реальный объем импорта, очищенный от сезонного фактора, сократился в мае на 6.3 процента.

Динамика импорта товаров с исключением сезонной и календарной составляющих (2) и без исключения (1) (июль 1998 г. (2) — 100%)

В январе-мае, по оценке Минэкономразвития, разница между долей стран дальнего зарубежья в общем объеме российского экспорта и их долей в общем объеме российского импорта сократилась более чем в 2 раза по отношению к январю-маю 2001 г. и составила 6.3 п.п. Это свидетельствует о продолжающейся переориентации российского спроса на импортные товары из стран дальнего зарубежья, за счет импорта из стран СНГ. Сдержанная динамика импорта в текущем году связана, прежде всего, с замедлением темпов реального укрепления рубля. За январь-май т.г. рубль в реальном выражении укрепился, по расчетам, примерно на 2.6%, в то время как в январе-мае предыдущего года его реальное укрепление составило 5.3%.

Темпы инфляции после январского пика (3.1%) составили 1.2% в феврале, 1.1% в марте, 1.2% в апреле, 1.7% в мае 2002 г.. В целом за 5 месяцев потребительские цены выросли к декабрю 2001 г. на 8.4% (против 10.9% за соответствующий период предыдущего года).

В целом развитие социально-экономической ситуации в январе-мае 2002 г. позволяет оценивать положительную динамику большинства макроэкономических показателей за 2002 год в целом, хотя темпы роста заметно ниже, чем в 2001 и, особенно, рекордном 2000 году:

(в % к соответствующему периоду предыдущего года)

|