Реферат: Федеральные налоги 2

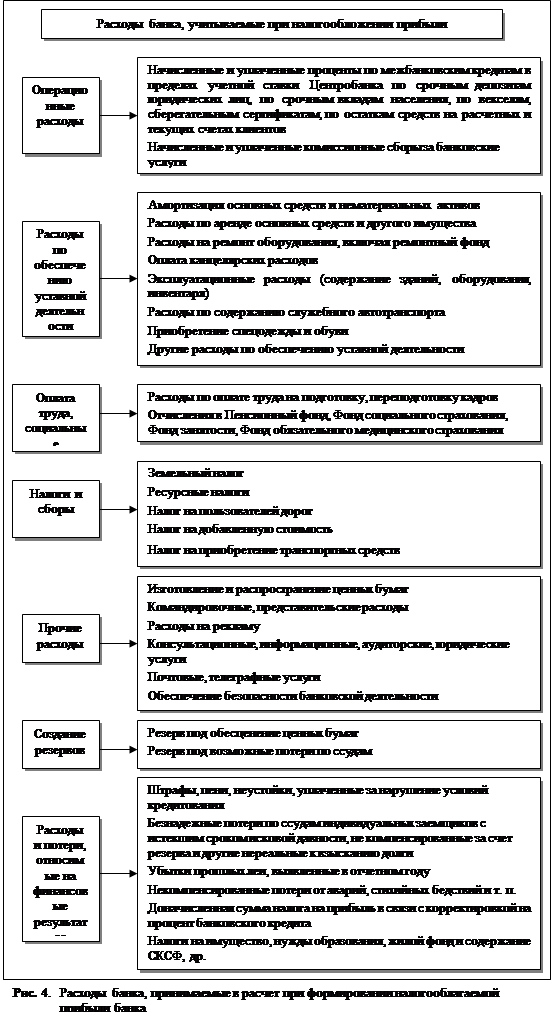

5. Ежеквартальное положение убытка предыдущего года (кроме убытков, полученных до 1 января 1996 года в результате проведения фактических расходов на оплату труда по сравнению с их нормируемой величиной, а также убытков, полученных в результате превышения установленных лимитов, норм и нормативов) в течение пяти последующих лет равными платежами при условии полного использования на эти цели средств резервного и других аналогичных фондов.

Определение ставки налога

На этом этапе вычисленная налогооблагаемая прибыль умножается на соответствующую ставку налога. Ставка налога в федеральный бюджет составляет 13%. Для банков, предоставляющих не менее 50% общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственных предприятиям, перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям (за исключением осуществляющих снабженческо-сбытовую, торговую или закупочную деятельность), ставка налога в федеральный бюджет составляет 8%. В бюджеты уровня субъектов РФ ставка налога не превышает 30% (для Москвы 30%), а для банков, кредитующих сельхозпроизводителей и малые предприятия, как это указано выше, ставка налога не превышает 20% (для Москвы 2/3 от 30%).

Налог на добавленную стоимость

Основное место в отечественной налоговой системе занимают косвенные налоги. В настоящее время к ним относятся: налог на добавленную стоимость (НДС), акцизы и акцизные сборы (АЗ и АЗсб), тарифно-таможенные сборы, импортно-экспортные пошлины и сборы. Наиболее существенную роль как в составе данных налогов и сборов, так и в составе доходных источников бюджета всех уровней играет НДС. Обложение данным налогом охватывает как товарооборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности России со странами ближнего и дальнего зарубежья.

Налогообложение добавленной стоимости – одна из наиболее важных форм косвенного налогообложения.

В Российскую практику хозяйствования НДС был введен Законом РСФСР от 6 декабря 1991 г. № 199201 с изменениями от 17 марта 1997 г. как составная часть цены с целью регулирования спроса и предложения на товарном рынке. Опыт применения НДС высветил ряд негативных моментов в отношении методики его формирования. Недостаточно существенной оказалась роль НДС в регулировании экономики, формировании доходов бюджета.

Расчет и уплата налога

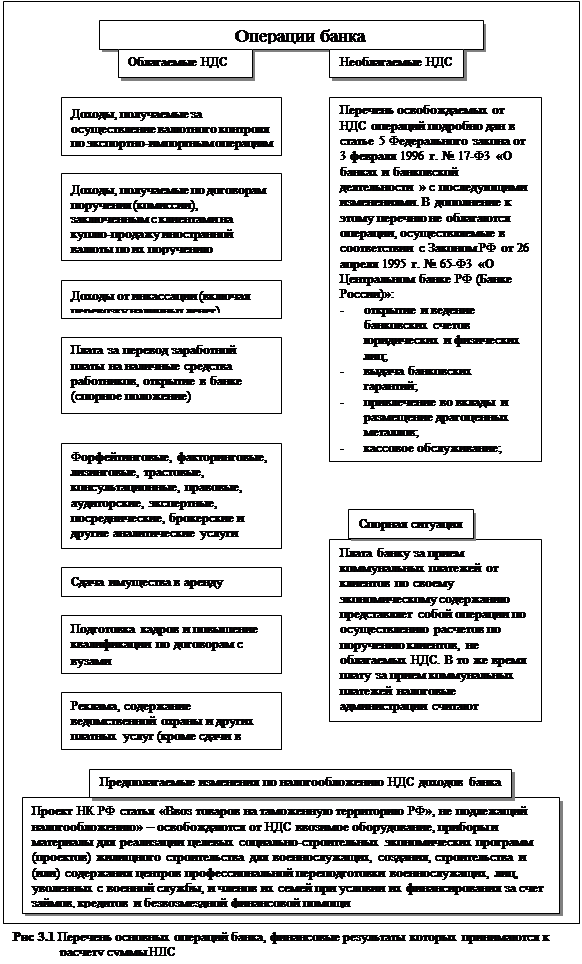

Налог на добавленную стоимость является косвенным налогом и проявляется как двадцати процентная надбавка в цене при продаже товаров (работ, услуг).

Плательщиками этого налога являются находящиеся на территории РФ банки, в том числе иностранные, а также их филиалы и отделения, самостоятельно осуществляющие коммерческую деятельность.

Большинство осуществляемых банками операций освобождены от уплаты НДС. В этот перечень входят следующие операции:

1. Выдача и передача ссуд.

2. Операции по денежным вкладам, расчетным, текущим и другим счетам.

3. Операции, связанные с обращением валюты (в том числе курсовые разницы от ее продаже и переоценки), денег, банкнот, являющиеся законными средствами платежа (кроме использования в целях нумизматики).

4. Операции, связанные с обращением ценных бумаг (акций, облигаций, депозитных и сберегательных книжек, приватизационных ценных бумаг, коносаментов и других, законодательно отнесенных к числу ценных бумаг), кроме брокерских и иных посреднических услуг, а также операций по изготовлению и хранению указанных платежных средств и бумаг, по которым налог взимается. Положительная разница по сделкам купли-продажи валюты и ценных бумаг от своего имени и за свой счет НДС не облагается.

5. Продажа почтовых марок (кроме коллекционных), маркированных открыток, конвертов, лотерейных билетов.

6. Средства учредителей, вносимые в уставные фонды.

7. Денежные средства, оставшиеся после уплаты налогов и других платежей, а также средства резервного фонда, передаваемые учреждениями банков в рамках одного юридического лица, например, между головным банком и его филиалами.

8. Бюджетные средства, предоставляемые на возвратной или безвозвратной основе из бюджетов различных уровней на финансирование целевых программ и мероприятий, а также доходы, полученные этими бюджетами за предоставление бюджетных средств.

9. Средства, предоставляемые в благотворительных целях организациям на нужды малоимущих, социально незащищенных категорий граждан, являющихся реальными получателями таких средств, а также денежные (спонсорские) средства направляемые на целевое финансирование некоммерческих организаций, не занимающихся хозяйственной (предпринимательской) деятельностью и не имеющих оборотов по реализации продукции (работ, услуг), кроме выбывшего имущества, при условии, что данные средства учитываются на отдельном счете и об их целевом использовании представлены отчеты в налоговые органы.

10. Экспортируемые услуги, оказываемые за пределами территории государств СНГ плательщиками НДС, в том числе консультационные и информационные услуги (т. е. Филиалы российских банков, расположенные на территории иностранных государств, не являются плательщиками НДС).

11. Получение банком средств от взимания штрафов, взыскания пеней, выплаты неустоек за нарушение договоров по необлагаемым НДС операциям.

12. Сделки купли-продажи земельных участков.

Другие операции и услуги являются объектом обложения НДС и при их реализации банки прибавляют к цене 20%. На практике это проявляется во взимании 16,67% от цены оказанной услуги.

Когда банки приобретают товары (работы, услуги) у других предприятий и организаций, они также платят больше их продажной цены на 20 %. При этом в первичных учетных документах, а также в расчетных сумма налога выделяется отдельной строкой, а при покупке или реализации товаров (работ, услуг), освобожденных от уплаты НДС, делается надпись или ставится штамп «Без налога (НДС)». Расчетные документы и реестры, в которых не выделена сумма НДС, банками не должны приниматься к исполнению.

Наибольшую трудность при определении суммы причитающегося к уплате налога представляет правильное отнесение уплаченного налога на первые два источника. Банки могут рассчитывать причитающийся к уплате НДС по одному из трех методов: прямой, косвенный и упрощенный.

Подоходное налогообложение граждан

Подоходный налог с граждан – наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В 60-е гг. в нашей стране была предпринята попытка отменить этот налог, однако она не была реализована на практике.

В налоговой системе РФ подоходный налог с граждан занимает одно из первых мест, его удельный вес в общей сумме налоговый поступлений РФ составил в 1994 г. 13%, что на 1,4% больше, чем в 1993 г. В 1994 г. вся сумма подоходного налога с граждан зачислялась в бюджеты территорий, с 1995 г. 10% поступлений этого налога централизуется в республиканском бюджете РФ. В 1997 г. суммы данного налога поступают в распоряжение субъектов РФ. Эти средства предназначены для финансирования содержания объектов социальной сферы, жилищного фонда, переданных с 1994 г. в ведение органов местного самоуправления. Эти средства перечисляются Главным управлением Федерального казначейства платежным поручением из федерального бюджета бюджетам субъектов РФ для целевого использования на лицевой счет 01 балансового счета 090 «Налоги, распределяемые органами Федерального казначейства между бюджетами различных уровней», открытый органами Федерального казначейства в соответствии с ранее установленным порядком. За период с 1995 по 1996 г. объемы поступающих в бюджеты сумм подоходного налога с граждан увеличились всего на 0,49%.

Подоходный налог с физических лиц – прогрессивный налог, исчисление которого производится по специальной шкале налоговых ставок. В отношении применяемой прогрессии подоходного налогообложения граждан в экономической литературе высказывается ряд критических замечаний и приводятся предложения по совершенствованию порядка исчисления этого налога.

Порядок формирования налогооблагаемой базы, сумма налогов с физических лиц регламентируется положениями Инструкции ГНС РФ от 27 марта 1997 г. № 35 (новая редакция), учитывающими изменения согласно Закону РФ о подоходном налоге № 11-Ф3, принятому 10 января 1997 г. С 1 января 1998 г. также введены новые нормы регулирования доходов граждан посредством налогового механизма. Однако, несмотря на все нововведения, сохраняются существенные недостатки формирования налогооблагаемой базы по налогу с граждан и далека от совершенства прогрессия шкалы ее исчисления. Это не позволяет подоходному налогу в полной мере выполнять свое функциональное предназначение – регулировать доходы. Применяемая в РФ шкала налогообложения привнесена в отечественную налоговую систему из зарубежной практики, где доходы граждан по уровню среднего заработка относительно уравновешены, а высокие доходы а высокие доходы улавливаются фиксальной системой с помощью хорошо отлаженных способов. Градация доходов граждан РФ все более возрастает, высокие доходы отдельных граждан минуют фиксальную систему, а технические а технические возможности ГНС РФ еще недостаточны для их отслеживания в целях налогообложения.

Подоходный налог с физических лиц

Подоходный налог представляет собой изъятие в бюджет части доходов физических лиц.

Плательщиками этого налога являются сотрудники банка, однако с выплачиваемых им средств банк самостоятельно рассчитывает, удерживает и вносит в бюджет причитающийся подоходный налог.

Расчет налога

Для расчета налога сначала необходимо определить налогооблагаемую базу, с которой он будет взиматься. Она равна сумме доходов, включаемых в совокупный доход физического лица:

1. Заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе по совместительству от выполнения работ по гражданско-правовым договорам и другим основаниям. Суммы получаемые в виде дивидендов по акцизам. Доходы, полученные в результате распределения прибыли (дохода), других источников и фондов, а также доходы, образующиеся в результате предоставления за счет средств банка материальных и социальных благ.

2. Оплата коммунально-бытовых услуг: абонементов, подписка на газеты, журналы и книги, питания, проезда к месту работы и обратно.

3. Получаемые работником из средств банка наличные деньги на личные нужды , либо талоны или иные документы, на которых обозначен их денежный номинал, дающие право проезда, посещения или иного пользования услугами (мероприятиями), являющимися в обычных условиях платными, а также в случаях, когда банк производит их оплату за конкретных физических лиц.

4. Суммы единовременных пособий физическим лицам, уходящим на пенсию.

5. Внесение (возмещение) оплаты за родителей на содержание детей в детских дошкольных учреждениях, а также оплаты за обучение детей в учебных заведениях.

6. Разница в цене товаров (изделий, продуктов), реализованных сотрудникам по ценам ниже рыночных, или оказания собственных услуг по ценам ниже себестоимости (на сумму разницы между этими ценами и ценами, по которым продукция реализована физическим лицам).

7. Суммы пенсий , назначаемых и выплачиваемых за счет средств банка в ином порядке, чем это установлено пенсионным законодательством РФ.

8. Суммы отчислений, производимых в негосударственные пенсионные фонды.

9. Размер нагрузки , предусмотренный в структуре тарифной ставки и указанный в договоре добровольного страхования банком имущественных интересов своих сотрудников.

10. Стоимость имущества, распределяемого в пользу физических лиц при реорганизации или ликвидации банка (кроме ранее внесенными этими лицами долей в уставной капитал), исходя из свободных рыночных цен с учетом износа на дату распределения.

Здесь следует учитывать, что доходы, выплачиваемые в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату начисления дохода. Уплата налогов в этом случае производится по выбору в рублях или валюте. Доходы, получаемые в натуральной форме, учитываются исходя из рыночных цен. Доходы, полученные в текущем календарном году за пределами РФ физическими лицами с постоянным местожительством в РФ, включаются в доходы, подлежащие налогообложению в РФ. Суммы подоходного налога, уплаченные за пределами РФ в соответствии с законодательством иностранных государств лицами, имеющими постоянное местожительство в РФ, - плательщиками налога РФ, засчитываются при уплате ими налога в РФ при представлении подтверждении уплаты налога. При этом размер засчитываемых сумм налогов, уплаченных за пределами РФ, не может превышать сумму налога, подлежащего уплате этими лицами в РФ.

В совокупный годовой доход не включаются следующие виды доходов:

1. Все виды пенсий , назначаемых в порядке, установленном пенсионным законодательством РФ, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования, включая пенсии, выплачиваемые из негосударственных пенсионных фондов.

2. Суммы, получаемые работниками в возмещение ущерба , причиненного им увечья либо иным повреждениям здоровья, связанным с исполнением ими трудовых обязанностей, выплата которых производится в соответствии с едиными Правилами возмещения вреда, Причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением трудовых обязанностей, а также суммы, выплачиваемые банком физическим лицам в связи с потерей кормильца вследствие трудового увечья.

3. Выходные пособия , выплачиваемые при увольнениях, а также все виды денежных компенсаций, выплачиваемой высвобождаемым работникам при их увольнении из банка в соответствии с законодательством о труде.

4. Компенсационные выплаты работникам, выплачиваемые им в пределах норм, установленных действующим законодательством, с целью возмещения дополнительных расходов связанных с выполнением ими трудовых обязанностей, при переезде на работу в другую местность, при командировках, при использовании личного транспорта в служебных целях, а также в иных случаях, предусмотренных законодательством, за исключением компенсаций за неиспользованный отпуск при увольнении.

5. Суммы материальной помощи , оказываемой банком в пределах двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год включительно. Размер помощи, не включаемых в облагаемый совокупный доход, определяется исходя из размера минимальной месячной оплаты труда в год, рассчитанной на основе действовавших с начала года размеров за каждый месяц, и того размера, который действует на дату начисления материальной помощи, с последующим перерасчетом по фактически сложившемуся размеру такой оплаты труда в целом за год при исчислении налога по совокупному годовому доходу. В случаях, если материальная помощь оказывается предприятиями, учреждениями, организациями или иными работодателями членам семьи умершего работника или работнику в связи со смертью членов его семьи (супруга или супруги, детей или родителей), то сумма такой материальной помощи не зависимо от ее размера не включается в облагаемый налогом доход.