Реферат: Феноменология анализа финансовой устойчивости коммерческого банка

Информационная база анализа предполагает возможность проведения любого вида анализа - ретроспективного, оперативного, перспективного, стратегического.

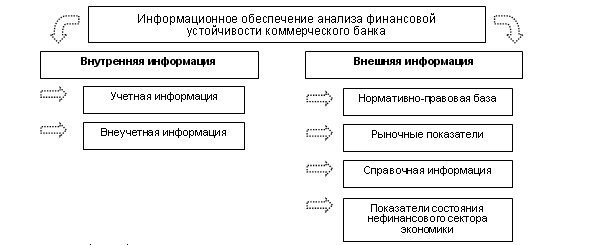

Система экономической информации, обеспечивающей анализ финансовой устойчивости коммерческого банка, представлена на рис. 1.

![]()

Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть всей информационной базы. Наиболее строгие требования традиционно предъявляются к учетным источникам информации. Они сочетают в себе формализованные критерии организации их сбора и обобщения, а также высокую степень востребованности со стороны различных групп пользователей. Данные учета и отчетность банков больше, чем какой-либо другой коммерческой организации, подвергаются контролю и надзору со стороны государственных и прочих регулирующих органов (Банка России, налоговой службы в составе Министерства финансов, Федеральной комиссии по рынку ценных бумаг, Федеральной службы государственной статистики и пр.), что, с одной стороны, упрощает процесс систематизации информации (когда процедуры подробно описаны в нормативных актах, регулирующих банковскую деятельность), а с другой - повышает минимальный уровень требований к качеству информации.

В целях анализа финансовой устойчивости используются также данные внутреннего, оперативного и управленческого учета и отчетности. Разнообразная, систематизируемая в произвольной форме (но достаточно регулярно) информация снабжает анализ дополнительными данными для интерпретации банковских операций.

Однако не вся необходимая информация является объектом учета. Часть ее содержится во внеучетных источниках:

- актах различных проверок - официальных (например, налоговых, аудиторских или проверок Банка России), служб внутреннего контроля и аудита, ревизии, инвентаризации и т.п.;

- докладных, служебных и пояснительных записках сотрудников банка.

Зачастую оценка выявленных в процессе анализа фактов зависит от наличия соответствующих оснований в вышеперечисленных документах.

В аналитических расчетах также используются плановые данные и различные внутренние нормативы - лимиты.

Особое место в методике анализа финансовой устойчивости занимает внешняя информация. Она является отражением взаимодействия банка с внешней средой.

Большой массив внешней информации - это банковское законодательство. Этот входящий поток чрезвычайно подвижен, информация в нем постоянно актуализируется, что усложняет задачу аналитика, который должен не только учитывать современное состояние вопроса, но и моделировать ситуацию будущего с учетом изменений в законодательстве, еще не вступивших в силу.

Решения банковских менеджеров определяются среди прочих факторов рыночной конъюнктурой. Значения показателей, характеризующих состояние финансового, фондового, валютного рынка, отслеживаются на ежедневной основе. Информация, имеющая отношение к осуществленным сделкам, архивируется в банковских информационно-справочных базах.

Аналитики собирают также справочную информацию для разного рода целей - например, для проведения переоценки имущества банка, составления отчетности в соответствии с международными стандартами учета и отчетности, представления по итогам года информации акционерам. К справочной информации относятся: внешние нормативы (лимиты, установленные Банком России, партнерами по сделкам, центральными банками других стран, если у банка действует зарубежный филиал или представительство); данные о ценах на информацию, оборудование, услуги банков и небанковских кредитных учреждений и т.д.

Ситуация на отраслевых рынках влияет на деятельность банковской клиентуры. Российские коммерческие банки по-прежнему тесно связаны со своей клиентской базой, а потому изменения в деятельности клиентов являются для банка важной входящей информацией для целей анализа и управления собственной деятельностью.

За рубежом обычной практикой является сбор и обработка сведений о клиентуре, в том числе потенциальной, контрагентах, конкурентах. Проведение такого внешнего экономического анализа обеспечивает менеджмент необходимой информацией для внутрибанковского анализа и управления. Источник такой информации - периодическая печать, публикующая годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, объемах капитальных вложений, экспортных сделках, покупке акций, о слияниях и поглощениях, кадровой политике и кадровых перестановках. Кроме того, сами компании публикуют о себе ряд важных сведений - годовые финансовые отчеты, проспекты (подробная характеристика производственной деятельности фирмы, сведения о составе Правления, история развития, перспективы), каталоги (по номенклатуре продукции, посылочной торговле и т. п.).

Комплексная методика анализа финансовой устойчивости коммерческого банка реализуется по следующим направлениям.

1) Методика анализа качества активов банка включает несколько частных методик, а именно: анализ ликвидности, анализ платежеспособности - соответствие сроков погашения активов и обязательств банка, анализ доходности отдельных банковских операций, расчет рисковости банковских активов для целей оценки достаточности собственного капитала, анализ диверсифицированности (или, наоборот, концентрации) портфеля активов; они являются частью разрабатываемой банком Политики - кредитной, управления активами, управления ликвидностью, деятельности банка на фондовом, валютном и других рынках и т.д.

2) Методика анализа качества собственного капитала банка основана на решении двух задач:

- анализ и оценка качества собственного капитала (поэлементный анализ состава и структуры банковского капитала; анализ формирования и изменения уставного капитала банка; оценка выполнения требований Банка России по формированию уставного капитала надлежащими активами); См. материал автора данной статьи "Достоверность банковского капитала" в журнале "Бухгалтерия и банки" № 12 за 2001 г.

- анализ достаточности собственного капитала для масштабов деятельности банка (анализ выполнения и динамики норматива достаточности капитала Банка России (Н1), коэффициентный анализ достаточности капитала). Достаточность капитала оценивалась в разные периоды развития банковского дела по-разному. Сейчас в распоряжении аналитика существует набор показателей, которые можно объединить в систему, в ней каждый из коэффициентов описывает одно из направлений связи собственного капитала банка и других показателей его деятельности. Эволюция развития показателя достаточности капитала была рассмотрена автором данной статьи в материале "Анализ банковских ресурсов методом коэффициентов" в журнале "Финансы и кредит" № 1 за 2003 г.

3) Методика анализа ресурсной базы банка включает анализ качества ресурсов (их соответствия состоянию рынка банковских услуг и политике банка в области размещения средств) и анализ степени их постоянного оседания на счетах банка.

4) Методика анализа качества банковских продуктов и услуг строится на анализе и оценке следующих показателей качества банковских услуг.

Качество используемых при оказании услуги материальных элементов, в частности информации.

Интеллектуальный капитал - использование интеллектуальных способностей сотрудников банка, влияние их работы на эффективность деятельности банка (включая аналитические отчеты кадрового управления).

Надежность оказываемой банковской услуги (например, гарантированность получения вклада клиентом).

Своевременность - обеспечение предоставления услуги в обозначенное клиентом время.

Полнота - предоставление клиенту услуги в полном объеме.