Реферат: Феноменология анализа финансовой устойчивости коммерческого банка

Доступность - возможность клиентов без дополнительных проблем воспользоваться предполагаемой банковской услугой.

Коммуникативность - обеспечиваемая фирмой, предоставляющей услугу, возможность простых и оперативных, информационных и материальных обменов.

Безопасность, т.е. гарантирование того, что предлагаемая услуга не причинит клиенту какого бы то ни было вреда.

Анализ качества банковских продуктов и услуг связан с разрешением ряда противоречий, возникающих в процессе оказания услуг. Эти противоречия вызваны необходимостью увязывания требований и запросов клиентов банка с возможностями их удовлетворения со стороны банка. Здесь важно, чтобы стороны однозначно оценивали качество оказываемой услуги. Для банка проблема поддержания должного качества обслуживания клиентов связана еще и с постоянно изменяющейся конъюнктурой рынка банковских услуг, когда стремление не работать себе в убыток входит в противоречие с ожиданиями клиентов, которые гораздо позднее реагируют на рыночные колебания. Подробнее эти вопросы рассмотрены автором данной статьи в материале "Анализ качества банковских услуг" в журнале "Финансы и кредит" № 16 за 2004 г.

Анализ качества банковских услуг обеспечивает решение стратегических задач развития и упрочения положения банка путем текущего контроля достигнутых результатов. Анализ реализуется на высшем уровне управления банком, поскольку требует:

а) доступа ко всей информации о деятельности банка; б) полномочий по принятию решений стратегического характера.

В процессе анализа качества банковских услуг аналитик использует весь массив информации, получаемой по результатам анализа текущей деятельности, но оценивает ее с иных позиций. Результатом проведения анализа являются изменения, вносимые в Стратегию развития банка, другие документы, которые принято называть программными. Наличие и систематическое обновление таких документов свидетельствует о современном уровне развития банковского бизнеса, помогает банкам в сотрудничестве с зарубежными партнерами.

5) Методика анализа рентабельности деятельности банка включает оценку уровня следующих групп показателей:

- рентабельности собственного капитала;

- рентабельности активов;

- рентабельности продаж.

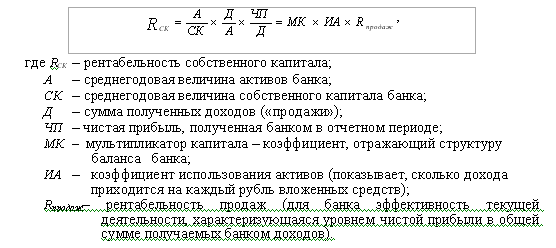

Несомненной важностью и ценностью в рамках системы управления банком обладает факторный анализ итогового показателя деятельности любой коммерческой организации - рентабельности собственного капитала. Модель для факторного анализа отражает взаимосвязь эффективности использования средств собственников и политики, проводимой менеджментом:

Величина активов и собственного капитала определяется по формуле средней хронологической по данным банковских балансов. Этот прием позволяет обеспечить соблюдение основного принципа анализа - сопоставимость данных, поскольку доходы и прибыль являются интервальными показателями, рассчитываются нарастающим итогом с начала отчетного периода, а остатки активов и собственного капитала по балансу - показатели моментные, определяемые на конкретную дату. Таким образом, доходы и прибыль учитывают все особенности деятельности в периоде, а активы и собственный капитал необходимо скорректировать.

По результатам факторного анализа представленной трехфакторной модели определяются направления дальнейшего углубленного анализа, как правило, по местам возникновения негативных тенденций.

Структура активов была изучена в рамках методики анализа качества активов банка. Здесь только уточняется влияние управления качеством активов на прибыльность деятельности банка.

В процессе текущей деятельности необходимо обеспечить превышение темпов роста доходов банка над темпами роста его активов. Только при соблюдении этого условия достигается рост банка и его развитие. Доходы анализируются по источникам их получения. Подход может быть традиционным: процентные доходы (в разрезе их видов, например по кредитам, по ценным бумагам и т.д.), инвестиционные доходы, прочие (непроцентные) доходы. Расходы учитывают кроме процентных расходы, связанные с поддержанием деятельности банка (т.н. операционные), расходы по выплате налогов и других обязательных платежей. Анализ расходов использует результаты внутрибанковского (операционного) анализа в части анализа исполнения сметы расходов (по заработной плате, затратам на содержание помещений и оборудования и т.п.).

Уровень чистой прибыли в доходах банка анализируется, как правило, на постоянной основе, вплоть до ежедневного мониторинга. Такая периодичность анализа обеспечивает процесс контроля плановых показателей. Уровень прибыльности деятельности лимитируется, с ним сравниваются показатели доходности еще не осуществленных операций с целью принятия решения.

Два последних фактора приведенной выше модели характеризуют показатель рентабельности активов: .

Анализ рентабельности деятельности должен учитывать сложившийся уровень прибыльности деятельности банка и планы его развития.

Зарубежная статистика позволяет представить себе уровень факторов рассматриваемой модели. Так, у американских банков в среднем рентабельность собственного капитала составляет около 8%, рентабельность активов около 1% при доле собственного капитала в активах банка 6-7%. Материалы сайта Федеральной резервной системы (ФРС) США (www.bis.org). При этом с увеличением размера банка показатели рентабельности снижаются при одновременном росте мультипликатора капитала.

6) Методика управления рисками основана на взаимосвязи и взаимообусловленности показателей деятельности банка, в частности рентабельности собственного капитала и рентабельности активов, и рисков, принимаемых на себя банком по разным направлениям деятельности. Например, риски могут рассматриваться как факторы, влияющие на уровень чистой прибыли на собственный капитал.

Классификация рисков и методика анализа их уровня рассматривалась автором данной статьи в материале "Анализ кредитного риска: рейтинговая оценка клиентов". Журнал "Финансы и кредит" № 17 за 2004 г.

Анализ проводится по следующим видам рисков.

Балансовый (портфельный) риск.

Риск внебалансовой деятельности.

Риск, связанный с внешним регулированием банковской деятельности.

Технологический риск.

Риск текущей эффективности деятельности.