Реферат: Фінанси корпорацій

Захисту дебіторської заборгованості від знецінення сприяє виконання наступних рекомендацій:

1. В договорах поставки або купівлі-продажу товарів доцільно визначати максимальний термін дії ціни, що зафіксована в договорі.

Якщо в визначений термін оплата не проводиться, відпускна ціна повинна щоденно збільшуватися для покриття витрат підприємства від знецінення заборгованості.

Ціна реалізації товарів визначається так:

,

,

де ![]() – ціна реалізації через n- день після визначеного договором терміну сплати;

– ціна реалізації через n- день після визначеного договором терміну сплати;

ЦР – ціна реалізації, зафіксована в договорі;

q – фактор дисконту, що враховує інфляцію грошових коштів за місяць;

30 – умовна тривалість місяця в днях.

m – період дії ціни реалізації, зафіксованої в договорі.

В будь-якому разі фактор дисконту визначається у такий спосіб, що дозволяє найбільш об’єктивно визначити реальні втрати підприємства від відволікання коштів в дебіторську заборгованість.

2. При закупівлі товарів за кордоном за валютні кошти доцільно встановлювати ціну реалізації товарів в умовних одиницях (твердій валюті) або з використанням так званих "валютних застережень".

Ціна реалізації товарів в цьому разі визначається так:

,

,

де ![]() – ціна реалізації через n-й день після укладання договору, в національній валюті;

– ціна реалізації через n-й день після укладання договору, в національній валюті;

ЦР – ціна реалізації в день укладання договору;

![]() ,

, ![]() – відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору.

– відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору.

З метою недопущення конфліктних ситуацій при оплаті товарів слід чітко визначити в договорі, зміна якого курсу валюти враховується при проведені розрахунків: Національного банку України, міжбанківської валютної біржі, курс продажу або купівлі валюти окремо визначеного банку. Це дозволить покупцю чітко окреслити суму коштів, яку необхідно сплатити, збереже партнерські відносини між сторонами договору.

3. В якості важливої умови договору поставки або купівлі-продажу товарів на умовах відстрочки платежу слід розглядати розмір та порядок сплати штрафних санкцій за несвоєчасну оплату.

Розмір штрафних санкцій, що встановлюється в договорі, повинен компенсувати підприємству вплив інфляції та не отриманий прибуток.

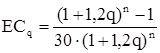

Кількісно розмір штрафних санкцій за день затримки платежу (![]() ) розраховується так:

) розраховується так:

,

,

де q – фактор дисконту, який враховує інфляцію та нормальну капіталізацію коштів підприємства за місяць;

1,2 – коефіцієнт підвищення ставки капіталізації з урахуванням ставки ПДВ (20%), який підлягає сплаті з отриманих економічних санкцій;

n – очікуваний термін затримки платежу в місяцях;

30 – умовна тривалість місяця в днях.

Управління швидкістю погашення дебіторської заборгованості проводиться з метою найбільш швидкого вивільнення грошових коштів та їх повернення в обіг підприємства.

4. Класифікація злиття

У ряді нормативних актів можна зустріти різні підходи до визначення понять "злиття" та "приєднання". Так, згідно з П(С)БО під злиттям слід розуміти об’єднання підприємств (шляхом створення нової юридичної особи або приєднання підприємств до головного підприємства), у результаті якого власники (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків і вигід від об’єднання. При цьому жодна із сторін не може бути визначена як покупець.

За таким підходом нівелюються основні відмінності між приєднанням і, власне, злиттям, які передбачаються іншими нормативними актами, оскільки наведене визначення "злиття" містить характеристики як реорганізації шляхом злиття, так і реорганізації приєднанням.