Реферат: Финансовая структура предприятия и ее формирование

- центр прибыли – это структурное подразделение или группа подразделений предприятия (например, производственное предприятие, входящее в состав холдинга), которые ответственны за финансовые результаты своей деятельности.

- центр инвестиций - это структурное подразделение или группа подразделений предприятия, которые несут ответственность не только за выручку и затраты, но и за капиталовложения (например, крупное дочернее предприятие холдинговой промышленной компании).

Построение финансовой структуры в соответствии с организационной структурой позволит оценить результат работы каждого подразделения в достижение общей цели компании. Однако не стоит забывать, что финансовая структура не должна полностью совпадать с организационной.

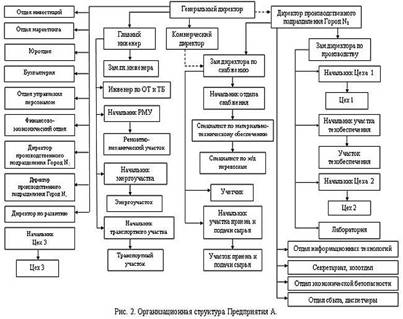

Рассмотрим особенности формования структуры центров финансовой ответственности на примере промышленного предприятия.

Прежде всего необходимо ознакомится с организационной структурой предприятия (рис. 2), а затем привести ее в соответствие с финансовой.

Предполагается, что ЦФО несут ответственность за все финансовые результаты, и за прибыли (доходы), и за убытки (расходы). Они обычно имеют полную бюджетную схему, т. е. составляют все виды основных бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть затрат (например, служба сбыта). МВЗ отвечают только за расходы (например, бухгалтерия, которая, естественно, ничего не зарабатывает, а только тратит), причем не просто за какую-то их часть, а за так называемые регулируемые расходы, экономию которых руководство МВЗ может контролировать и обеспечивать (разрабатывать соответствующие мероприятия).

Некоторые примеры ЦФО и ЦФУ

ЦФО:

· дочерние фирмы холдингов;

· обособленные подразделения, представительства и филиалы крупных компаний;

· крупные выпускающие (сборочные) цехи производственных объединений;

· производственные отделения компаний с дивизиональной организационной структурой управления;

· вспомогательные цехи производственных объединений;

· регионально и (или) технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

ЦФУ:

· основные производства (цехи), участвующие в единых технологических цепочках (переделах), на предприятиях с последовательным или непрерывным технологическим циклом;

· выпускающие (сборочные) цехи;

· сбытовые службы и подразделения. МВЗ:

· функциональные и штабные службы предприятий и фирм (бухгалтерия, планово-экономические службы, отделы кадров, другие подразделения заводоуправлений и центральных офисов фирм);

· основные и вспомогательные цехи.

При определении финансовой структуры предприятия или фирмы, как правило, вначале составляется перечень видов бизнесов, изучается ассортимент реализуемых изделий, работ и услуг, определяются наиболее важные и значимые из них, анализируется распределение бизнесов по сегментам рынка сбыта.

Далее предстоит сопоставить внутри групп реализуемых продуктов виды изделий и услуг с основными группами их потребителей.

В качестве ЦФО могут быть выделены (в зависимости от специфики организации) структурные подразделения, чья деятельность является обособленной (в технологическом, производственном и сбытовом отношении). Многопрофильные коммерческие структуры, например, часто представляют собой типичные холдинги и состоят из нескольких юридических лиц — предприятий различного профиля. В состав такой фирмы обычно входят одна или несколько торговых компаний, туристическое агентство, строительная фирма, инвестиционная компания и т.п. Здесь в качестве ЦФО будет фигурировать каждая такая компания.

На предприятии или производственном объединении с дивизиональной организационной структурой управления в качестве ЦФО, т. е. объекта бюджетирования, выделяются дивизионы, производственные отделения. Несколько сложнее обстоит дело в крупном производственном объединении, имеющем сложные технологические цепочки, например на приборостроительном заводе. Здесь в качестве ЦФО могут быть выделены выпускающие (сборочные) цехи, отгружающие, например, готовую продукцию, а в качестве ЦФУ — вспомогательные (механические, заготовительные) цехи и производства.

Еще одним критерием может быть размер структурного подразделения. Здесь речь идет скорее о том, что в качестве ЦФО или ЦФУ выступает одно или несколько структурных подразделений (один или несколько цехов или отделов).

3.ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОЙ СТРУКТУРЫ КОМПАНИИ И ВЫДЕЛЕНИЯ ЦФО, ЦФУ И МВЗ

Порядок проведения анализа финансовой структуры компании и выделения ЦФО, ЦФУ и МВЗ

1. Составление перечня бизнесов (видов хозяйственной деятельности, основных видов реализуемых изделий, работ и услуг):

-анализ правового статуса структурных подразделений (дочерние компании холдинга или квазихолдинга, филиалы без права юридического лица и т. п.);