Реферат: Фінансові методи збільшення капіталу

Overview

Лист7Лист1

Лист4

Лист2

Лист5

Лист6

Лист3

Лист8

Sheet 1: Лист7

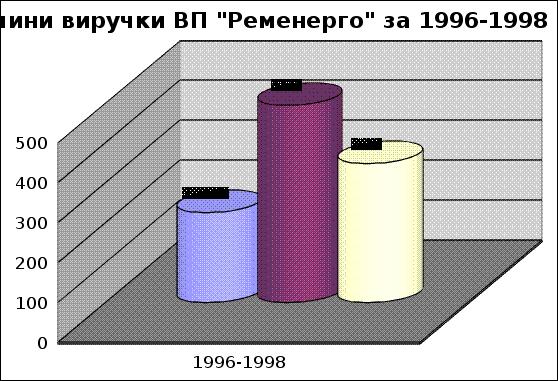

| 1996-1998 | 225.2 | 0.78 | 43.6 | 16.65 | 16.66 | 16.67 | 43.6 | 0.49 | 0.9 | 0.03 | 0.9 | 2.76 |

| 1997 | 494 | 0.78 | 46.7 | 63.99 | 73.89 | 77.87 | 46.7 | 0.54 | 0.76 | 0.02 | 0.76 | 2.91 |

| 1998 | 348 | 0.74 | 19 | 19.36 | 9.45 | 5.46 | 46.7 | 0.56 | 1.08 | 0.02 | 1.08 | 2.58 |

| ПДВ у процентах до виручки, % | ||||||||||||

| Собівартість у процентах до виручки, % | ||||||||||||

| Прибуток у процентах до виручки, % | ||||||||||||

| 336 | 0.67 | 24.08 | 9.35 | 30.26 | ||||||||

| 306 | 1.67 | 29.58 | 16.67 | 12.79 | ||||||||

| 279 | 1.25 | 26.83 | 12.98 | 7.01 |

Sheet 2: Лист1

|  | |||||||||||

| ||||||||||||

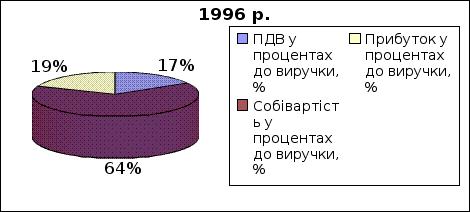

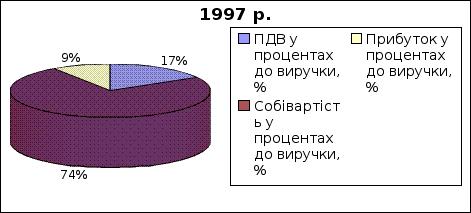

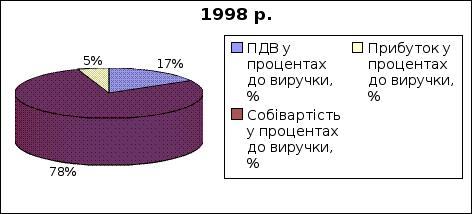

| Діаграма 1. ПДВ, собівартість, прибуток у процентному відношенні до виручки ВП "Ременерго" за 1996-1998 звітні роки. | ||||||||||||

Sheet 3: Лист4

| |||||||

| |||||||

Sheet 4: Лист2

| |||||||

| |||||||

Sheet 5: Лист5

| ||||||

| ||||||

Sheet 6: Лист6

| ||||||||

| ||||||||

Sheet 7: Лист3

| |||||||

| |||||||

Sheet 8: Лист8

| |||||||

Зміст

ВСТУП

1. Аналіз фінансового стану підприємства

1.1. Значення, задачі і інформаційне забезпечення аналізу

1.2. Прийоми аналізу

1.3. Аналіз доходності підприємства

1.4. Аналіз фінансової стійкості

1.5. Аналіз платоспроможності та ліквідності

1.6. Аналіз використання капіталу

2. Аналіз фінансового стану підприємств та шляхи його оздоровлення

3. Аналіз фінансового стану ВП “Ременерго”

3.1. Аналіз доходності підприємства

3.2. Аналіз фінансової стійкості

3.3. Аналіз платоспроможності та ліквідності

3.4. Аналіз використання капіталу

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

Проблема визначення фінансово-господарського стану підприємства завжди характеризувалась актуальністю і посідала помітне місце серед напрямків економічних досліджень. Становлення ринкових відносин в Україні підвищило її значимість у зв'язку з розширенням кола споживачів подібної інформації: до нього, зокрема, додались комерційні банки, зацікавлені у ретельному вивченні кредитоспроможності потенційного позикоодержувача;

акціонери підприємств, що бажають впевнитись у компетентності управління вкладеними коштами; аудиторські фірми; податкові служби тощо. Тому очевидними є вимоги щодо підвищення якості аналізу стану підприємства, вдосконалення методів його проведення, охоплення перевіркою максимальної кількості аспектів діяльності суб'єкта господарювання, застосування нових перспективних засобів автоматизації.

Методологія аналізу фінансово-господарського стану підприємства створена і розкрита у роботах Є.С.Стоянової, А.Д. Шеремета, Е. Хелферта, Ж. Рішара, Л. М. Павлової, І. Т. Балабанова, Д. Міддлтона та багатьох інших вітчизняних і зарубіжних економістів. Але, на мою думку, в основному в працях названих авторів акцент робиться на поточному стані досліджуваного суб'єкта господарської діяльності, без достатнього заглиблення у визначення перспективних шляхів майбутнього розвитку, заходів поліпшення фінансово-господарського стану. Я вважаю, що при аналізі фінансового стану підприємства необхідно враховувати компетентність адміністрацій, ступінь екологічного ризику та маркетингову стратегію.

1. Аналіз фінансового стану підприємства

1.1. Значення, задачі і інформаційне забезпечення аналізу

В умовах ринкових відносин винятково велика роль аналізу фінансового стану підприємства. Це пов'язане з тим, що підприємства набувають самостійності і несуть повну відповідальність за результати своєї виробничо-господарської діяльності перед співвласниками (акціонерами), робітниками, банком і кредиторами.

Фінансовий стан підприємства — це сукупність показників, що відображають його спроможність покривати свої боргові зобов'язання. Фінансова діяльність охоплює процеси формування, руху і забезпечення цілісності майна підприємства, контролю за його використанням. Фінансовий стан є результатом взаємодії всіх елементів системи фінансових відносин підприємства і тому визначається сукупністю виробничо-господарських факторів.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--