Реферат: Фінансовий контроль

![]() за черговостю дослідження *первинні

за черговостю дослідження *первинні

![]() тих самих документів *додаткові

тих самих документів *додаткові

*повторні

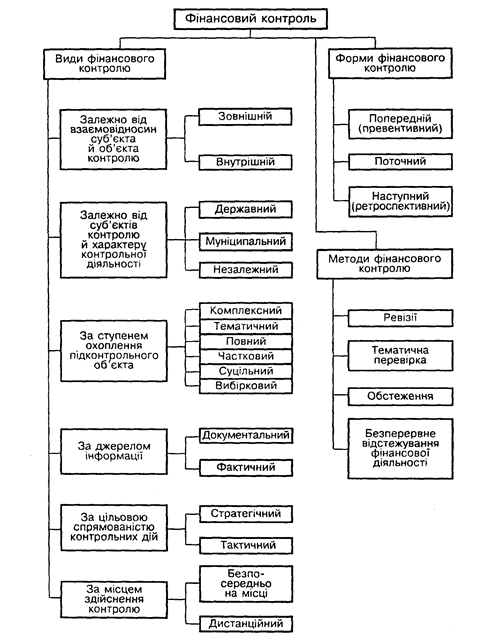

Схема 1. Класифікація ревізій

Об'єктивною тенденцією сучасного етапу реформування фінансової сфери є скорочення частки фінансів державного сектора та збільшення питомої ваги комунального і приватного секторів. Це означає поступове згортання примусовості здійснення фінансового контролю і розвиток його добровільності, тому надалі повинні частіше застосовуватися такі методи здійснення фінансового контролю, як тематичні перевірки, обстеження, безперервне відстежування фінансової діяльності господарюючих суб'єктів.

Тематична перевірка здійснюється за певним переліком питань або з однієї теми шляхом ознайомлення на місці з окремими сторонами фінансової діяльності. Такі перевірки можуть проводитися наскрізним методом за ознакою однотипності операцій чи за ознакою взаємного зв'язку між різними суб'єктами контролю.

|

???????????? ????? ?????????? ?????, ???? ? ??????? ?????????

???????????? ????? ?????????? ?????, ???? ? ??????? ????????? (????? 2) ??? ??????????? ?????? ???????? ??? ??????????? ?????????????? ??????? ??????????? ???????? ? ??????. ???, ???????????? ???? ????? ??????????? ???????? ? ????????? ? ??????? ??????????? ?????? ???????? ?? ?????????? ?????? ???????? ????????? ?? ????????? ???????????????? ????????? ? ?????????? ?????, ? ????? ? ??????? ????????????? ??????????? ?? ?????????? ??? ?????????? ????????.

3. Фінансовий аудит як спеціальний вид фінансового контролю

Фінансовий аудит в сучасному вигляді в нашій країні з`явився порівняно недавно і юридично оформився з часу прийняття Закону України «Про аудиторську діяльність»[2] , (22 квітня 1993 року). Але як вид діяльностві людей від має велику історію.

На початку чотирнадцятого сторіччя в Північній Італії почала розвиватися торгівля. Міста прагнули отримати від цього свою частку прибутку. А задля цього їм потрібно було знати суму виручки та доходу . У зв'язку з цим в Генуї та інших містах Північної Італії з 1330 року призначаються так звані візитатори, які перевіряють бухгалтерські книги купців, тобто в нинішньому розумінні перевіряють достовірность обліку і звітності підприємців. Візитаторы Генуї повинні були бути не молодшими 30 років (накопичено мінімальний життевий та профессійный досвід) та мати мінімально власності на 3000 лір (тобто мати достатнє матеріальне забезпечення і почуття моральної й матеріальної відповідальності). Ці ревізори вважаються першими представниками профессійного прошарку в галузі аудиторської служби.

У ХVІ сторіччі поряд з фіскальною ревізійною службою в крупних торгівельних будинках та банках Європи розвивалась внутрішня аудиторська служба. У купців це завдання входило спочатку в обов`язки головного бухгалтера, який перевіряв бухгалтерські книги окремих філій, а потім, у зв'язку з розширеннням контрольних функцій, створюються спеціальні аудиторські служби на підприємстві, які поступово перетворюються на внутрішній аудит.

Внутрішній аудит повністю спрямований на своє підприємство чи групу об`єднаних підприємств і надавав дані про стан справ і також складав аналітичні розробки на перспективу не тільки для адміністрації, а й для засновників і власників підприємства.

У 1578 році на німецькомовній территорії вперше було засвідчене існування в процесуальній справі незалежних ревізорів бухгалтерських книг, котрі здійснювали свою аудиторську діяльність. До ХІХ століття, ці ревізори, запрошувались судами для перевірки бухгалтерських книг неплатоспроможних клієнтів (боржників) при веденні судової справи. Ці ревізори повинні були складати присягу про чесну та незалежну перевірку боржників.

З 1681-1701 р.р. у Шотландії зустрічаються перші бухгалтери як представники вільної профессії. Починаючи з ХІХ століття також і в Германії немає нічого незвичного в залученні незалежних і довіренних "панів ревізорів".

1931 рік - рік народження професії аудитора в Германії в сучасному розумінні. Виникнення професії аудитора в Германії було викликано глибокою економічною кризою з сенсаційнним банкрутством німецьких акціонерних товариств, а також випливаюча звідси втрата довіри до підприємств і підприємців. Державі довелося прийняти надзвичайну постанову рейхс-президента про акціонерне право, банківський нагляд і податкову амнистію. Ця постанова передбачала введення обов'язкової ревізії , детальні нормативні акти по структурі і оцінці річного балансу, а також встановлювала тиражі для публікації визначених даних в звіті про господарську діяльність, розробку інструкцій та стандартів по аудиту.

В Росиї ще в кінці ХIХ сторічя з’явились перші школи, в яких викладались елементи аналізу, аудиту та комерційних розрахунків. Першим російським бухгалтером, що пов’язав між собою бухгалтерський облік, аналіз та аудит, вважається А.К.Рощаховський.

Таким чином, профессія аудитора виникла після глибокої економічної кризи і метою її створення було виконання визначених функцій захисту и порядку в інтересах як індивідуального підприємництва, так і економіки країни в цілому.

В сучасному розумінні АУДИТОР (англ. Аudіtоrs)- особа, що перевіряє стан фінансово-господарської діяльності підприємства за певний період. В перекладі з латині це слово означає слухач.

Аудитор відрізняється від ревізора по суті підходу до перевірки фінансово-господарських документів - консультаційного, принципово -доброзичливого, а також знаннням не тільки бухгалтерського обліку і звітності, але й економічних законів, юридичного права, філософії. Аудитор не стільки намагається знайти цифрові й сумарні (можливо арифметичні) помилки, скільки дає огляд методу ведення бухгалтерського обліку, аналіз виробничо-господарської діяльності та підтвердження (чи спростування) фінансово - виробничих результатів діяльності підприємства за звітний період и можливі перспективи развитку на майбутнє. При цьому, основою висновків аудитора є ретельна перевірка всієї бухгалтерської звітності. Аудитор за статусом - незалежний експерт, тобто він самостійно здійснює свою діяльність під власну відповідальність. Він може працювати самостійно, має іменну особисту (на фізична особу) ліцензію і, зареєструвавшись у податковому органі як підприємець, може здіснювати свою діяльність від незалежної аудиторської фірми (юридичної особи), що має ліцензію на фірму. При цьому сам аудитор повинен мати особисту ліцензію, обов’язково кваліфікаційний аттестат. Бажано, щоб аудитор мав досвід роботи з фінансово-господарської діяльності не менше 10-15 років. За кордоном хороший аудитор має бути у віці від 40 років, але не старшим 60 років.

Аудит провадиться поряд з фінансовим контролем діяльності экономічних суб’єктів (ревізією, перевірками податкової поліції та ін.) виконавчими органами, що провадяться у відповідності із законодавством спеціально уповноваженими на те державними органами. Аудит, аудиторська діяльність в Україні регулюється Указом Президента України.

Аудит здійснюється фізичними чи юридичними особами, що мають ліцензії на проведенння незалежного аудиту. Існують ліцензії 2-х видів: АБ - загальний, включаючи аудит банків, А - загальний аудит без аудиту банків. Основною метою аудиторської діяльності є встановлення достовірності бухгалтерської (фінансової) звітності економічних суб’єктів та відповідність їх законодавству, діючому в Украині. В основу аудиту покладено цивільне право, адміністративно-господарське право.

Існують три сфери відповідальності по аудиторської діяльності: відповідальність перед клієнтом; відповідальність на базі цивільного законодавства перед третіми особами; кримінальна відповідальність.

Фінансовий аудит - це незалежна перевірка фінансових звітів чи інформації, що відноситься до них, незалежно від того, прибутковості підприємства, його розміру та форми організації.

В основу роботи аудитора покладено фінансову звітність. При її аналізі слід брати до уваги вплив різних факторів. Крім того, звітність має суттєві обмеження в плані побудови. Статті звітності інколи відображають суми, які самі по собі ні про що не свідчать - потрібно їх розшифровувати, а групування статей не завжди відповідає логіці аналізу. До того, бажано мати додаткову інформацію по підприємствах, яку не завжди можна виділити з бухгалтерського обліку. Характер і обсяг цієї інформації часто визначається галуззю чи конкретним підприємством, оскільки у кожній галузі є свої особливості.

Фінансовий аудит являє собою добор, групування та вивчення даних про фінансові ресурси підприємства та їх використання з метою мобілізації коштів, необхідних для виконання планових чи проектних завдань і погашення ф