Реферат: Финансово-экономический анализ на примере ООО ВКДП

59,2

10

Время оборота оборотных средств, дней.

5,8

99

170,6

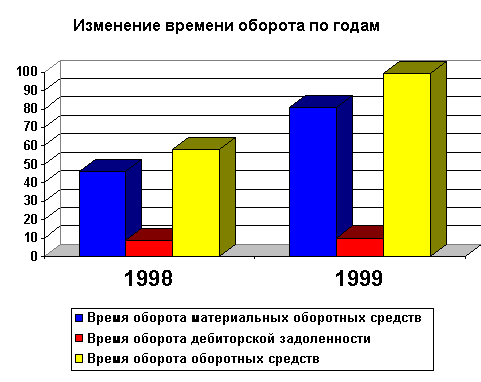

Из данных таблицы видно, что произошло снижение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 1998 годом с 42,9 оборотов в год до 36,3 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 8,5 дней в 1996 и 10 дней в 1999 году. Это говорит о том что дебиторская задолженность погашается достаточно быстро. Изменение времени оборота по годам представлено на рисунке 1.

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,9 оборотов в 1998 году до 4,5 оборотов в 1999 году. Соответственно время оборота увеличилось до 86,5 дней. Уменьшение оборачиваемости в 1999 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами; недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Рисунок 1

Рисунок 1

3.4 Изменение внеоборотных активов.

Величина внеоборотных активов в течение 2-х лет непрерывно снижалась. В 1998г. это уменьшение составило 619 414 тыс. руб., а в 1997 году 293 691 тыс. руб. или 9,2%. Их доля в имуществе также снижалась. Так в 1999 она упала с 75,8 до 44,5%. В то же время, как уже отмечалось оборотные средства выросли в 4 раза. Таким образом темп прироста оборотных средств был в 4,74 раза выше, чем внеоборотных средств (430% / 90,8%). Такую тенденцию можно было бы охарактеризовать положительно , если бы не факторы повлиявшие на их рост- а именно , резкое увеличение количества запасов, которые заморозили часть оборотных средств. Данные приведены в таблице 6.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за год уменьшились на 342 453 тыс. руб., или на 12,4% при их удельном весе во внеоборотных активах на конец года 83,5%. Снижение внеоборотных активов в 1998 году также связано с уменьшением статьи «Основные средства» за год на 669 419 тыс. руб. или на 19,6 % , их удельный вес за 1998 год сократился на 3,4 % (с 90 до 86,6 %). Статья «Незавершенное строительство» на протяжение двух лет постепенно растет. В 1998 году она возросла на 50 000 тыс. рублей или 13,9%, ее доля в внеоборотных активах увеличилась с 9,4% до 12,8% (+3,4%). В 1997 году «Незавершенное строительство» увеличилось на 48 762 тыс. рублей или 12%, при ее росте в доле внеоборотных активов с 12,8% до 15,7% (+2,9%). Поскольку эта статья не участвует в производственном обороте и, следовательно, увеличение ее доли в структуре вне оборотных активов отрицательно сказывалось на результативности финансово-хозяйственной деятельности предприятия.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют незначительную долю, к началу 1998 года они составляли 0,59%, в начале 1997 года- 0,63%, а в начале 1999 года 0,7%. Их удельный вес незначительно увеличивается (при неизменной абсолютной величине равной 20 142 тыс. рублей) за счет изменения доли других статей внеоборотных активов. Это указывает на не инвестиционную направленность вложений предприятия.

В структуре внеоборотных активов наибольшую долю составляют основные средства, наименьшую долю составляют основные средства, наименьшую долю долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе:

•основные средства (строка 120);

•сырьё, материалы и другие аналогичные ценности (строка 211);

•МБП (строка 213);

•затраты в незавершённом производстве (издержках обращения) (строка 214). Рассчитаем стоимость реальных активов и долю их в имуществе:

1 .На начало года:

Р.А. на начало года.= 2 761 869 + 128 502 = 2 890 371 тыс. рублей

Доля Р.А. на начало года=2 890 371 тыс. рублей / 4 208 747 х 100% = 68,68%

2.На конец года:

Р.А. на конец года= 2 419 416 + 222 040 = 2 641 456 тыс. рублей

Доля Р.А. на конец года=2 641456 тыс. руб. / 6 514 241 х 100% = 40,5%

В абсолюте сумма реальных активов уменьшилась с 2 890 371 тыс. руб. на 248 915 тыс. руб. или на 8,6%, что произошло в основном за счёт уменьшения стоимости ОС. В структуре имущества доля реальных активов упала (значительно) на 28,18%. В целом можно отметить достаточно высокий уровень реальных активов на начало года (более 50%), и достаточно низкий уровень на конец года, что говорит о низких производственных возможностях предприятия.

В целом по активу можно отметить некоторое улучшение финансового состояния ООО «ВКДП», увеличение доли оборотных средств, сокращение доли дебиторской задолженности, и в то же ухудшение коэффициентов оборачиваемости, отвлекающих денежные средства из оборота. Существенным негативным моментом является наличие непокрытого убытка прошлого года в сумме 249 912 тыс. рублей и непокрытого убытка отчетного года в сумме 60 400 тыс. рублей.

3.5 Характеристика источников средств предприятия

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что уменьшение итога баланса сам по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Данные таблицы 6 показывают, что общее увеличение источников составило 2 305 494 тыс. руб. или 54,7%. Этот рост получен за счёт увеличения заемных средств предприятия (на 2 3