Реферат: Финансовое планирование и прогнозирование 5

Как и экстраполятивное, нормативное прогнозирование является в большой степени традиционным подходом к предсказанию будущей среды организации.

Виды прогнозов можно классифицировать по нескольким признакам.

Во-первых, прогнозы разделяют в зависимости от их временного охвата. Различная длительность прогнозов определяется существованием различных горизонтов планирования: от краткосрочного до долгосрочного.

Существуют прогнозы на очень короткий период времени - сроком до месяца. К таким прогнозам относятся месячные и недельные прогнозы движения наличности.

Краткосрочные прогнозы обычно применяются при составлении годичных планов.

Средние и долгосрочные прогнозы иначе называют перспективными.

Во-вторых, прогнозы делятся по типам прогнозирования на поисковые, нормативные и основанные на творческом видении.

В-третьих, в связи с возможностью воздействия фирмы на свое будущее прогнозы делятся на пассивные и активные,

Пассивный прогноз исходит из того, что фирма в силу ряда причин (отсутствие необходимых средств, наличие благоприятных тенденций развития и т.д.) не намерена воздействовать на свою среду и предполагает возможность самостоятельного, не зависимого от действий фирмы развития внешних процессов.

Активный прогноз предусматривает возможность активных действий фирмы по проектированию собственного будущего, ее реальное воздействие на внешнюю среду

Например, предприятие, выпускающее известь, столкнулось с насыщением спроса на свою продукцию на рынке строительных материалов. Пассивный прогноз в этом случае предположил бы сохранение тенденции падения спроса на известь, а значит, сокращение ее производства. Активный прогноз. Напротив, мог бы включить дополнительные усилия фирмы по стимулированию спроса на известь, например, за счет проведения агрессивной рекламной кампании на рынке товаров для садоводов с акцентом на универсальное применение извести на их участках. Тогда в рамках активного прогноза могло бы быть высказано суждение о возможном сохранении или даже увеличении спроса на известь.

В-четвертых, прогнозы делятся на вариантные и инвариантные в зависимости от степени вероятности будущих событий.

Если вероятность прогнозируемых событий велика, или, другими словами, фирма рассчитывает на высокую степень определенности будущей среды, то прогноз включает в себя только один вариант развития, то есть является инвариантным. Обычно инвариантный прогноз основывается на экстралолятивном подходе, простом продолжении сложившейся тенденции.

Вариантный прогноз основан на предположении о значительной неопределенности будущей среды и, следовательно - наличии нескольких вероятных вариантов развития.

Таким образом, в рамках вариантного прогноза описывается несколько вероятных состояний фирмы в будущий период времени.

Каждый из вариантов развития учитывает специфическое состояние будущей среды фирмы и, исходя из этого, определяет основные параметры данного бизнеса. Такого рода вариант будущего состояния фирмы называют сценарием

В-пятых, прогнозы подразделяются по способу представления результатов на точечные и интервальные.

Точечный прогноз предполагает, что данный вариант включает единственное значение прогнозируемого показателя. Например, через б месяцев цены на фотоаппараты вырастут на 10%,

Интервальный прогноз - это такое предсказание будущего, в котором предлагается некоторый интервал, диапазон значений прогнозируемого показателя. Например, через 6 месяцев цены на фотоаппараты вырастут на 10-15%.

3. Методы, цели финансового прогнозирования

3.1. Классификация методов

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать формализованные подходы в финансовой политике. В западной научной литературе отмечается, что около 50% крупных фирм и около 18% мелких и средних фирм предпочитает ориентироваться на формализованные количественные методы в управлении финансовыми ресурсами и анализе финансового состояния предприятия. Ниже приведена классификация именно количественных методов прогнозирования финансового состояния предприятия.

Перечень прогнозируемых показателей может ощутимо варьировать. Этот набор величин можно принять в качестве первого критерия для классификации методов. Итак, по набору прогнозируемых показателей методы прогнозирования можно разделить на:

Методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции и т. д.[4]

Методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья (укрупненная статья) баланса и отчета и финансовых результатах. Огромное преимущество методов этой группы состоит в том, что полученная отчетность позволяет всесторонне проанализировать финансовое состояние предприятия. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

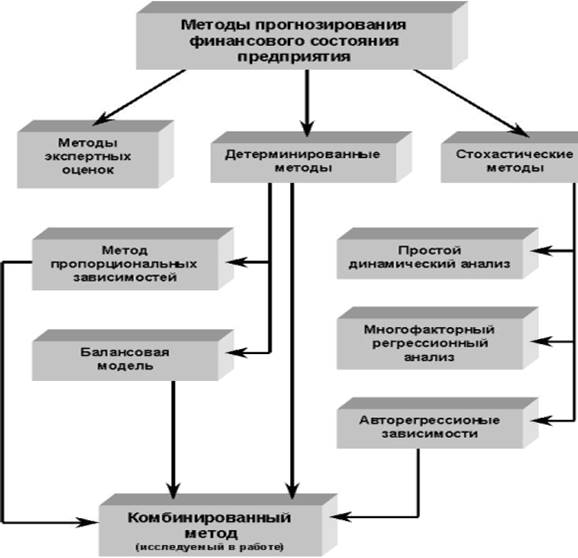

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы (см. рисунок 1):

1. Методы экспертных оценок, это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

Рис. 1. Классификация методов прогнозирования финансового состояния предприятия

2. Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример - исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Стохастические методы можно разделить на три типовые группы, которые будут названы ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.