Реферат: Финансовый анализ и аудит

![]()

![]()

![]()

![]() (заём) реализации (самофин.)

(заём) реализации (самофин.)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

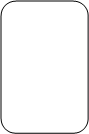

![]() Амортизация в составе Открытое самофинан

Амортизация в составе Открытое самофинан

![]()

![]() Заёмные средства себестоимости сирование

Заёмные средства себестоимости сирование

![]()

![]()

![]() Выручка от продажи Скрытое

Выручка от продажи Скрытое

![]() имущества самофинансирование

имущества самофинансирование

Средства от продажи Собственные средства

![]() дебиторской задолженности (капитал)

дебиторской задолженности (капитал)

Рис 3.1.1. Виды финансирования .

Финансирование за счёт заработанной предприятиям прибыли - называется самофинансированием . Самофинансирование может осуществляться в открытой форме . Открытое самофинансирование может осуществляться путём учтённой в бухгалтерском учёте на счёте прибыли и убытков прибыли . Эта сумма отражается в бухгалтерском балансе .

Скрытое самофинансирование производится за счёт скрытых (не отражённых в бухгалтерском учёте ) доходов или имущества , денежных средств (как правело наличных) .

Важное значение в укреплении основы собственного капитала имеет увеличение доли самофинансирования . Однако расчёт этого показателя проводится неоднозначно . Известны методики расчёта на базе показателей чистой прибыли , направляемой в резервный фонд и фонд накопления .Некоторые же авторы считают , что к средствам самофинансирования целесообразно относить к амортизационным отчислением . Мы также разделяем эту точку зрения .

Поэтому доля самофинансирования (К сф) могут быть рассчитаны по формуле :

![]() К св = А +Фр + Фн +Фп.о ,

К св = А +Фр + Фн +Фп.о ,

И

где А - сумма амортизационных отчислений ;

Фр - резервный фонд , созданный за счёт чистой прибыли ;

Фн - фонд накопления ;

Ф п.о - фонд накопления собственных оборотных средств ;

И - общая сумма инвестиций ;

На 31.12.95 г. :

![]() Ксф =2534240 +731440 = 0.0099

Ксф =2534240 +731440 = 0.0099

330052546

На 31.12.96 г. :

![]() Ксф = 3969270 + 916258 + 956753 = 0,0172

Ксф = 3969270 + 916258 + 956753 = 0,0172

340072242

На 31.12.97 г. :