Реферат: Финансы предприятий 2

Прибыль в остатках нереализованной продукции на конец планового периода определяется путем умножения остатков на себестоимость и на среднюю плановую рентабельность продукции в целом по предприятию или в четвертом квартале планового года с учетом прибыли на плановый период в целом.

Расчет прибыли от реализации продукции представляется следующим образом:

1. Остатки продукции на начало планового периода:

· по оптовым ценам

· по себестоимости производственной

· прибыль

2. Выпуск продукции в плановом периоде:

· по оптовым ценам

· по себестоимости полной

· по прибыли

3. Остатки продукции на конец планового периода:

· по оптовым ценам

· по себестоимости производственной

· по прибыли

4. Реализация продукции в плановом периоде (1+2-3):

· по оптовым ценам

· по себестоимости полной

· по прибыли.

Следует обратить внимание, что для расчета прибыли от реализации используется полная себестоимость, а в остатках продукции представлена по производственной себестоимости. Следовательно для перевода продукции, находящейся в остатках, необходимо учитывать коэффициент коммерческих (непроизводственных) расходов.

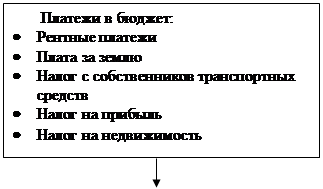

Полученная предприятием прибыль подлежит распределению и использованию.

Распределение прибыли осуществляется в два этапа.

Первый этап – распределение валовой прибыли.

Второй этап - распределение чистой прибыли и ее использование.

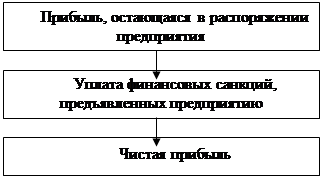

После уплаты платежей из прибыли в соответствие с законодательством у предприятия остается прибыль, которая называется остающаяся прибыль, которая имеет отличие от чистой прибыли, так как из оставшейся прибыли предприятия уплачивают различные штрафы.

На рисунке 1. представлено распределение прибыли предприятия и формирование чистой прибыли.

| |||

| |||

| |||

Рис.1. Формирование чистой прибыли предприятия

Предприятия используют чистую прибыль по своему усмотрению.

С показателем прибыли связан показатель рентабельности, характеризующий прибыльность, доходность предприятия.

Для расчета уровня рентабельности используется: