Реферат: Фирма как экономическая организация

В институциональной теории фирмы - фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения: трансакционными издержками и издержками контроля (организационными издержками)

Трансакционные издержки - это затраты (явные и неявные) на обеспечение выполнения внешних контрактов. Трансакционными издержками служат затраты на совершение деловых операций, включая в себя денежную оценку времени на поиск делового партнера, на ведение переговоров, заключение контракта, обеспечение соответствующего выполнения контракта.

Издержки контроля - это издержки, связанные с выполнением внутренних контрактов. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результате недолжного выполнения контрактов.

Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться как сеть внешних контрактов, а фирма - как сеть внутренних контрактов.

Рост трансакционных издержек из-за неэффективности внешних контрактов ограничивает сферу деятельности рынка. Это, в свою очередь, обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимается развитием внутренних контрактов.

В свою очередь, при росте фирмы растет численность занятых и расчлененность производственного процесса (характерный пример - конвейер с обособленными операциями), так что совокупный результат деятельности фирмы оказывается делом не одного или нескольких работников, как в доиндустриальную эпоху, а многих подразделений и множества работников. В результате теряется непосредственная связь между трудом и его результатом, характерная для мелкого производства.

И сразу же появляется проблема безбилетника: сокращение интенсивности труда одного из работников никак не сказывается прямым образом на совокупном продукте фирмы и может остаться незамеченным, а следовательно, искушает работников трудиться не в полную силу. Самоконтроль интенсивности труда перестает служить способом повышения эффективности производства, на его место вынужденно встает контролирующая инстанция. Появляются и растут издержки контроля за степенью интенсивности труда (деятельности) каждого производственного звена. Чем крупнее становится фирма, тем выше оказываются эти издержки контроля.

Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек - трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, и издержками контроля, которые задают верхнюю границу, ее максимальный размер.

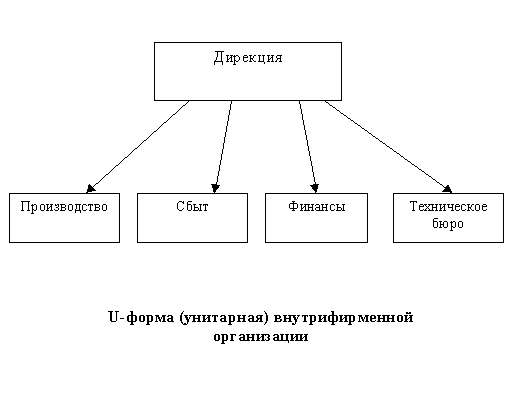

Контрактный подход к фирме позволяет выделить две принципиальные организационные формы фирмы: U-форму и М-форму.

U-форма (от английского unitary) отличается небольшими издержками контроля и большими трансакционными издержками. U-форма (унитарная) форма характеризует организацию, которая ориентируется на изготовление одного товара или оказание одной услуги и в которой право принимать решения по поводу долгосрочной стратегии и текущих операций принадлежит относительно узкой группе.

Эта структура выгодна своей простотой и малым числом промежуточных звеньев. Для нее характерна значительная экономия от масштаба и низкие организационные издержки.

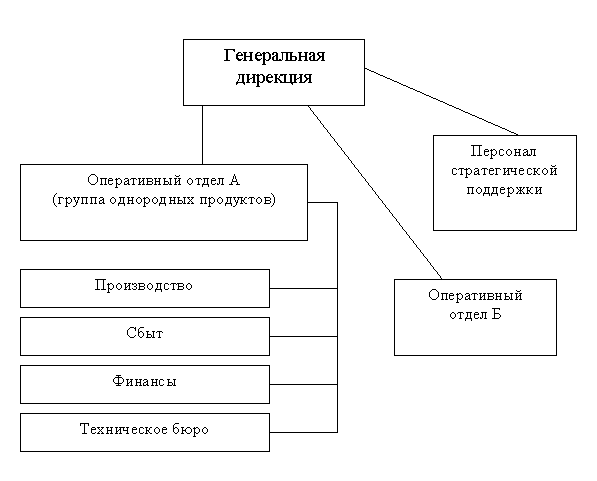

М-форма - (от английского multiproduct) - характеризует фирму со многими подразделениями, выпускающую большую номенклатуру продукции, включая производство промежуточных (полуфабрикатов) продуктов внутри фирмы. Такая форма организации характеризуется разъединением краткосрочных решений, которые принимаются на уровне отдела.

Стратегические решения принимаются центральной дирекцией, они становятся ее главной функцией и для ее выполнения дирекция опирается на небольшую группу экспертов. Возникновение такой формы организации ведет к созданию многопродуктовых фирм большого размера, что требует диверсифицированных инвестиций, выверенной тонкой стратегии, поскольку целями фирмы становятся не только сохранение и расширение рынка уже существующих товаров, но и проникновение на новые рынки. Такая форма организации характеризуется большими организационными издержками.

М-форма внутрифирменной организации

3. Теория принципала-агента

Принципал - владелец

Агент - доверенное лицо (управляющий)

В 1933 году вышла книга А. Берли и Г. Минза "Современная корпорация и частная собственность"

1929 году только 11% процентов фирм в США контролировались владельцами капитала. Причины: укрупнение производства, финансирование осуществляется множеством собственников.

Отделение собственности от текущего контроля на крупных корпорациях порождает конфликт интересов между собственниками и управляющими.

Цель собственника - максимизация прибыли

Цели управляющих - спокойное существование; престиж, роскошь и траты на личные интересы; профессиональный интерес.

Отделение собственности от контроля и возникновение проблемы означает, что в действительности происходит разделение собственности на несколько компонентов: между владением, реализуемым посредством купли-продажи акций и получением дивидендов, и распоряжением, которое проявляется в текущем функционировании компании. Причем за собственником компании остается функция владения, а за управляющими (особенно верхнего уровня) - функция распоряжения.

Конфликт между интересами собственников и менеджерами углубляется благодаря асимметрии информации. Поскольку управляющие находятся ближе к производству, они располагают большей информацией относительно положения дел фирмы.

Проблема оппортунистического (с точки зрения собственников) поведения управляющих решается путем контроля за деятельностью менеджеров. Существует несколько проверенных практикой способов контроля и стимулирования такого поведения менеджеров, которое бы удовлетворяло интересам собственников. Однако ни один из способов не является панацеей.

К способам контроля за деятельностью управляющих относятся:

1)Деятельность совета директоров (наблюдательного совета), однако этому препятствуют, во-первых, возможность конфликта интересов внутри совета директоров, во-вторых, неполнота информации о решениях менеджеров и их последствиях.

2) Решения общего собрания акционеров. Общее собрание акционеров может регулярно заслушивать отчеты управляющих и выносить решения об их замене. Однако, этот способ мало эффективен при большом числе акционеров и нерегулярном созыве собраний.