Реферат: Грошово-кредитна система Франції

0,86

0,83

0,50

0,35

Приклад розрахунків обсягів надходжень, вилучення та необхідного запасу банкнот на півроку наведено у табл. 18.

За цією схемою прогнозний розрахунок виконується як для відділень, що працюють самостійно, так і для тих, які працюють за міжкасовим принципом, тобто існує можливість підкріплення каси одного відділення за рахунок іншого.

На основі розрахунку визначають мінімальний рівень запасів готівки, який необхідно мати кожному відділенню для безперебійного забезпечення клієнтів банку.

Використовуючи прогнозні розрахунки відділень, Банк Франції складає прогноз і визначає загальну річну потребу в готівці. Прогнози складають за схемою, наведеною в табл. 19.

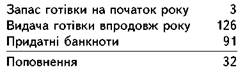

Згідно з прогнозними розрахунками мінімальний запас готівки у Банку Франції має становити 35 гр. од. Якщо на початок року її запас становить три одиниці, то для нормального функціонування економіки та роботи банків запас Центрального сховища необхідно поповнити на 32 гр. од.:

З метою поліпшення функціонування банківської системи і зміц-нення довіри між комерційними банками Банк Франції створив централізовані служби, які пропонують для колективного користування інформаційні бази даних. До найбільших з них належать такі:

1. Банківська картотека підприємств. Телекомунікаційний доступ - з 1982 р. Обслуговує інформаційні потреби Банку Франції та ФКІ, що дає змогу самостійно систематизувати боргові вимоги до господарських суб’єктів. У 1993 р. база даних налічувала відомості про 2,2 млн підприємств і 1,2 млн. керівників.

2. Картотека банківських рахунків (FICOBA). їх веде Головне податкове управління для виявлення рахунків, що належать особам, позбавленим права виставляти чеки. У 1993 р. картотека охоплювала близько 1,27 мільйонів таких осіб.

3. Національна картотека чеків, що не відповідають законодавству. Концентрує декларації про вкрадені чи загублені чеки, про банківські реквізити закритих або арештованих рахунків. Наприкінці 1993 р. база даних містила 3,5 млн. декларацій про крадіжку або втрату чеків, 2,2 млн рахунків із забороною виставляти чеки та 4,9 млн. закритих рахунків. Протягом 1993 р. отримано 14 млн. запитів.

4. Національна картотека неповернених кредитів, наданих приват-ним особам для непрофесійних цілей. Допомагає кредитним установам оцінити труднощі, з якими вони стикаються при поверненні кредиту. Реєструються лише неплатежі основного боржника, що відповідають високому ступеню заборгованості. У 1993 р. база даних містила відомості про 1,36 млн. боржників.

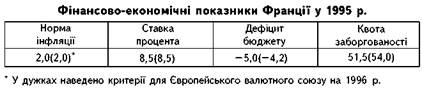

Банк Франції (як і центральні банки інших країн з розвиненою ринковою економікою) посідає вузлове місце в організації фінансової системи, створює сприятливі умови для її функціонування, забезпечуючи стабільність цін, грошей і надійність банківського сектору (табл. 20).

До 1945 р. всі комерційні банки однаковою мірою могли займатися обліково-позиковими та інвестиційними операціями. Проте на практиці одні з них більше виконували обліково-позикові операції, тобто діяли як депозитні банки, а інші більше виконували засновницько-емісійні функції, тобто діяли як інвестиційні банки. Згідно із законом від 2 груд-ня 1945 р. комерційні банки поділялися на депозитні, ділові (за характе-ром діяльності були інвестиційними) і банки довгострокового кредиту.

Зазначеним законом, а також доповненням до нього від 17 травня 1946 р. визначалися межі пасивних і активних операцій депозитних і ділових банків. Депозитні банки мали право приймати вклади до запитання від клієнтів без обмеження, а строкові вклади - строком не більш як на два роки. Для ділових банків, основною функцією яких була засновниць-ко-емісійна діяльність, закон передбачав прийняття строкових вкладів строком на два роки і більше. Залучення безстрокових вкладів обмежувалося певним колом вкладників. Ділові банки мали право приймати вклади від підприємств, з якими вони були пов’язані по лінії засновниць-ко-емісійної діяльності, а також від акціонерів цих підприємств і своїх службовців.

Обмеження активних операцій полягали в тому, що депозитні банки не мали права використовувати вклади для участі в капіталі торговельно-промислових підприємств і вкладати в нерухомість (крім випадків, якщо на це був дозвіл Національної кредитної ради). Депозитні банки могли брати участь у формуванні капіталу торговельно-промислових та інших підприємств тільки за рахунок власного капіталу. При цьому їх частка в капіталі торговельно-промислових підприємств (крім банків і фінансових установ) не повинна була перевищувати 10 % суми власного капіталу таких підприємств, а обсяг використання банком власного капіталу в таких операціях не міг перевищувати 75 % його загальної суми.

Банківська реформа у 1966-1967 pp. дещо послабила ці обмеження. Депозитним банкам було дозволено приймати строкові вклади строком більш як на два роки, для ділових банків було скасовано обмеження на прийняття безстрокових вкладів. Частку участі депозитних банків у формуванні власного капіталу торговельно-промислових підприємств було підвищено з 10 до 20 %. Для цих операцій вони могли тепер використовувати не 75 % власного капіталу, а всю його суму. Максимальний строк кредитів депозитних банків було підвищено до семи років.

Оскільки реформа не усунула всіх обмежень у діяльності депозит-них банків, вони продовжували стримувати активність і конкурентоспроможність банків як у країні, так і на світових ринках позикових капіталів, де діяльність банків інших країн була ширшою. Тому в 1984 р. розподіл банків на депозитні, ділові і банки середньо- та довгострокового кредиту було скасовано і запроваджено статус універсалізації комерційних банків.

Основні категорії ФКІ Франції наведено у табл. 21.

Універсальні банки можуть виконувати такі операції:

• залучати і видавати різні види вкладів;

Основні фінансово-кредитні інститути Франції у 1995 р.

|

Назва |

К-во Просмотров: 378

Бесплатно скачать Реферат: Грошово-кредитна система Франції

|