Реферат: Інноваційні технології в бізнесі

Завдання менеджменту знань полягає не так у придбанні знань, як в їх збереженні та розподілі або перетворенні у зручну для користування в межах підприємства форму, що досягається за допомогою ретельно розробленої концепції ідентифікації, інституціоналізації і практичного використання накопичених знань, зокрема за допомогою низки таких заходів: введення на підприємстві нових штатних одиниць - "брокерів знання", які виступають в ролі координаторів між сферами пропозиції та використання знань; формування міжфункціональних проектних груп у сфері управління інноваціями; побудови та використання комп'ютерних мереж на базі знання. Запровадження цих заходів дає можливість поліпшити використання вже накопичених знань і забезпечити надходження нових, що можна вважати першими кроками на шляху перетворення підприємства на "організацію, яка навчається".

Джерела інновацій пов'язані передовсім із науковими дослідженнями, а їхнє практичне використання - з розвитком виробництва і послуг. Між так званою чистою наукою, яка охоплює фундаментальні дослідження (чисто теоретичні), і їхнім практичним застосуванням (чим займаються так звані прикладні дослідження) знаходиться сфера впровадження, і всі разом поєднуються в НДДКР (науково-дослідні і дослідно-конструкторські роботи). Умовно НДДКР можна поділити на дві сфери: сферу дослідження і сферу розвитку (практичного застосування). Незважаючи на те, що важко докладно відокремити сферу досліджень (Д) від сфери розвитку (Р), до першої зазвичай відносять ті дослідження, основною метою яких є поглиблення теоретичних знань, натомість до другої частини - ті інновації, які є практичним джерелом проектів нових продуктів, технологій або методів організації, безпосередньо пов'язаних із комерційним застосуванням.

Для потреб управління інноваціями можна виокремити три принципові типи інноваційних процесів, представлені в таблиці 4.1.

1) Прибуткові НДДКР, яким відповідають маленьке Д і велике Р - що означає, що інноваційний процес ґрунтується на існуючих знаннях, не розвиває теорії і стосується передовсім сторони застосувань (аплікацій), а економічний результат досягається у сфері заощадження коштів, наприклад, дослідження, які спрямовані на поліпшення конструкції автомобіля.

Таблиця 4.1 Характеристика трьох типів НДДКР

| Тип НДДКР | Ймовірність технічного успіху | Час реалізації | Потенційна конкурентоспроможність | Тривалість досягнутої конкурентної переваги |

| Прибуткові | Дуже висока, зазвичай 40 -80% | Короткий період, зазвичай від 6 до 24 місяців | Помірна, але скерована на потребу | Коротка, зазвичай знаходить послідовників |

| Радикальні |

На початкових стадіях помірна, зазвичай 20 - 40% | Середній період, зазвичай від 2 до 7 років | Велика | Довга, часто охороняється патентами |

| Фундаментальні | На початкових стадіях важко визначити, залежна від концепції НДДКР | Тривалий період, зазвичай від 4 до 10 років | Велика | Довга, часто охороняється патентами |

Радикальні НДДКР - які складають як велике Д, так і часто велике Р. Цей вид інноваційних процесів збагачує і теоретичні знання, й інженерні (технологічні) з передбаченням доведення інновації до етапу практичного застосування. Порівняно з попередньою групою, радикальні інноваційні процеси стосуються проблем, які не до кінця досліджені теоретично і через це пов'язані з високими витратами досліджень, але водночас приносять певні результати у вигляді нових продуктів і технологій. Цю групу досліджень можна віднести до типових промислових досліджень, які відрізняються від попередніх більшою творчістю отриманих результатів. Прикладом цього типу досліджень може бути конструкція нового аналізатора крові, яка базується на принципово новому аналітичному методі (наприклад, біотехнологічних тестах).

Фундаментальні НДДКР - велике Д і в принципі відсутність Р. До цієї групи належать інновації у сфері теорії, які становлять підставу розвитку технології лише в майбутньому (8 — 15 років). Вони пов'язані з високими витратами, натомість їх супроводжує непевність щодо майбутніх економічних користей. Прикладом можуть бути дослідження надпровідності в умовах високих температур, які досі не втілені у вимірних результатах.

Незважаючи на складність відокремлення сфер НДДКР, на практиці вони були однак розділені. Дослідженнями, зокрема фундаментальними, займалися установи, які належали до сфери науки (в Україні їх роль відігравали академічні заклади), часто поєднуючи дослідницьку діяльність з дидактикою, а дослідженнями розвитку, зокрема проектуванням і запуском виробництва в дію, займалися спеціальні організації (в Україні - галузеві інститути, вищі заклади освіти) або відповідні підрозділи промислових підприємств. Вже у 70-х роках було помічено, що такий розподіл збільшує тривалість інноваційного циклу і підвищує витрати досліджень. Звідси тенденція до поєднання в межах однієї організації обох частин НДДКР, а також дії, спрямовані на наближення інноваційного процесу до практичної діяльності.

Техніко-економічний аналіз технологій (приклад )

Аналіз роботи технологічного обладнання базується на системі показників, що характеризують використання його чисельності, часу роботи і потужності.

Техніко-економічний аналіз технологічного обладнання класифікують на наявне і встановлене (здане в експлуатацію), фактично використовуване у виробництві, те, що перебуває в ремонті і в модернізації, та резервне. Найбільшого ефекту досягають, якщо за величиною перші три групи приблизно однакові.

Для характеристики ступеня залучення обладнання у виробництво розраховують такі показники:

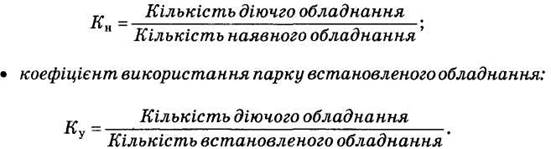

• коефіцієнт використання наявного обладнання:

Різниця між кількістю наявного і встановленого обладнання, помножена на плановий середньорічний виробіток продукції на одиницю обладнання, — це потенційний резерв зростання виробництва продукції за рахунок збільшення кількості діючого обладнання.

Для характеристики ступеня екстенсивного завантаження обладнання вивчають баланс часу його роботи. До нього входять:

календарний фонд часу — максимально можливий час роботи обладнання (кількість календарних днів у звітному періоді множать на 24 і на кількість одиниць встановленого обладнання);

режимний фонд часу — (кількість одиниць встановленого обладнання множать на кількість робочих днів звітного періоду і на кількість годин щоденної роботи з урахуванням коефіцієнта змінності);

плановий фонд — час роботи обладнання за планом. Відрізняється від режимного часу перебування обладнання в плановому ремонті і в модернізації;

фактичний фонд відпрацьованого часу за даними обліку.

Порівняння фактичного і планового календарних фондів часу дає змогу встановити ступінь виконання плану введення обладнання в експлуатацію за кількістю і термінами; календарного і режимного — можливості кращого використання обладнання за рахунок підвищення коефіцієнта змінності, а режимного і планового — резерви часу за рахунок скорочення його витрат на ремонт.

Для характеристики використання часу роботи обладнання застосовують такі показники:

• коефіцієнт використання календарного фонду часу:

Ккф = ФРЧф:ФРЧк;

• коефіцієнт використання режимного фонду часу:

Крф = ФРЧф:ФРЧр;

• коефіцієнт використання планового фонду часу:

КПф = ФРЧф:ФРЧП;