Реферат: Интернет как канал дистрибуции: анализ хорватского банковского сектора

Инновационность. Новые технологии позволяют выводить на рынок банковских услуг новые продукты и услуги, например открытие нового счета в режиме онлайн. Благодаря этому бренд банка начинает восприниматься как инновационный.

Разработка новых услуг. Использование новых технологий позволяет многим банкам предлагать своим клиентам дополнительные услуги, например страхование и операции с ценными бумагами [3, 7, 14].

Интернет позволяет поэтапно развивать бизнес-стратегию, и наиболее важными его преимуществами, которыми еще только должны воспользоваться финансовые организации, являются интерактивность и точность. Интерактивность, способность точно выбирать и таргетировать клиента или группу клиентов — это интернет-инструменты, которые не только дополняют другие виды промодеятельности, но и являются обязательной частью стратегических маркетинговых усилий компании.

ИННОВАЦИОННЫЕ СТРАТЕГИИ В ИСПОЛЬЗОВАНИИ ИНТЕРНЕТ-МАРКЕТИНГА

Сегодня некоторые финансовые организации создают порталы, на которых пользователи могут завести собственную веб-страницу (с закрытым или открытым содержанием). Интерактивность упрощает исследования специфических пожеланий и нужд клиентов, способствует персонализации предложений и формированию долгосрочных отношений с клиентами. Точность и персонализация предложений должны основываться на данных исследования и сегментирования рынка, а также правильном выборе целевой аудитории, т.к. это является залогом любой успешной бизнес-стратегии. Финансовые организации, которые сейчас находятся на переходном этапе использования интернет-маркетинга, адаптируют свои продукты и услуги даже на уровне отдельных клиентов. Возможность оценивать пожелания и потребности клиентов, выстраивать непосредственный личный контакт с клиентами с помощью советов и консультирования определяет успешность направления интернет-банкинга. В связи с тем что онлайн-консультирование и другие аналогичные процедуры чрезвычайно стандартизированы, интернет-банкинг не может удовлетворить потребности более взыскательных клиентов. Таким образом, банк может выбрать стратегию низких цен, используя Интернет и/или телефон для общения со своими клиентами. Кроме того, он может создать сеть филиалов, которая в сочетании с банковским самообслуживанием предлагает большее количество услуг и разные подходы в обслуживании, зависящие от специфических потребностей каждого клиента.

НОВЫЕ СТРАТЕГИЧЕСКИЕ ПОДХОДЫ К КЛИЕНТАМ

Разные представители целевой аудитории реагируют на маркетинговые предложения по-разному, и можно сказать, что новые каналы дистрибуции, такие как Интернет, изначально предназначались для "нового поколения", которое имеет свои пожелания к финансовой компании. В отношении финансовых услуг потребности клиентов могут включать в себя следующие:

удобство использования;

экономичность;

безопасность;

возможность выбора;

понимание нужд пользователей услуг;

конфиденциальность;

надежность.

Представители молодого поколения чаще всего ищут практичность (удобство) банковских услуг, а старшее поколение и более состоятельные клиенты ценят персональный подход.

На современном рынке наметились две заметные отличительные особенности: степень сегментирования рынка и наличие продвинутых технологий, позволяющих разрабатывать стратегии сегментирования, которые могут привести к маркетингу "один на один" (каждый клиент расценивается как отдельный сегмент) [4]. Фактически речь идет о таком виде маркетинга, который адаптируется к покупателю, т.е. об индивидуальном маркетинге, оперирующем терминами "кастомизация" и "кастомеризация"1. Таким образом, происходит массовая подстройка к индивиду, который стал уже не просто потребителем, а "производящим" потребителем или соразработчиком [1]. Подробные базы данных в сочетании со скоростными интерактивными коммуникациями позволяют успешно проводить массовую кастомизацию. Компании уже научились адаптировать свои продукты, услуги, коммуникативные сообщения и средства распространения информации к каждому конкретному клиенту. Такой тип сегментирования предлагает банкам возможность создать совершенно новую бизнес-модель, в рамках которой банк сфокусирован на решении определенных проблем клиентов. В этом случае финансовые структуры могут запрашивать довольно высокую цену за свои услуги. Также в рамках новой бизнес-модели могут существовать такие сферы специализации, как управление инвестициями, управление фондами или банковское кредитование.

Банк может выбрать стратегию низких цен, в рамках которой он будет предлагать стандартизированные услуги большому количеству клиентов, работая при низком уровне затрат. В данном случае Интернет становится идеальным каналом дистрибуции банковских услуг благодаря своим особым свойствам — скорости и адаптируемости.

СПОСОБЫ ИНТЕРНЕТ-МАРКЕТИНГА ФИНАНСОВЫХ ОРГАНИЗАЦИЙ

Как уже было сказано выше, финансовые организации осуществляют интернет-маркетинг четырьмя основными способами: посредством корпоративного сайта, онлайн-рекламы и продвижения, электронной почты или электронной платежной системы, а также интернет-сообществ. На корпоративном сайте компании можно найти большой объем информации, включающий законодательные материалы, связанные с ее деятельностью, а также тематические материалы отрасли. Основная цель сайта — заинтересовать клиента. Хороший сайт удобен в использовании, регулярно обновляется, актуален и интересен. Оценить привлекательность и полезность сайта можно с помощью исследований клиентской удовлетворенности, например, можно разместить на нем форму для голосования. Помимо исследовательской цели этот шаг будет полезен и для укрепления отношений с клиентами.

Для интернет-рекламы и продвижения используются баннеры, рекламные объявления или всплывающие окна на сайтах, связанных с деятельностью финансовой организации (например, страховая компания размещает свою информацию на сайте автомобильного дилера). В данном случае очень важен правильный выбор сайта и целевого рынка. Еще одним видом рекламы в Интернете является контекстная реклама. Возможности электронной почты используются для управления отношениями с клиентами: компания отвечает на их запросы, рассматривает их предложения и/или жалобы. Сообщения банка могут быть анимированными, интерактивными и персонализированными, могут включать аудио- и видеоконтент.

Управление отношениями с клиентами подразумевает также создание баз данных о клиентах, по которым создаются рассылки персонализированной информации и электронных новостных блоков компании. Здесь особое внимание следует обратить на то, чтобы клиенты дали разрешение на получение электронных сообщений от компании [15]. Несмотря на то что интернет-маркетинг является действенным инструментом управления отношениями с клиентами, очень важно постоянно обучать клиентов нововведениям [2].

Достаточно активно компании занимаются созданием онлайн-сообществ. Например, сотрудники банка ведут внешний или внутренний корпоративный блог, который может выступать инструментом поддержки процесса продаж, использоваться для рыночных исследований и развития отношений с клиентами, а также может влиять на разработку бренда (внешний блог). Также этот ресурс может использоваться для обучения сотрудников и формирования корпоративной культуры (внутренний блог) [8].

Агентство Nielsen провело глобальное исследование, в котором участвовали интернетпользователи из 47 стран мира. Его результаты показали, что из всех вышеперечисленных видов маркетинга (рекламы) интернет-пользователи больше всего доверяют рекомендациям других потребителей (78%), что говорит о большом потенциале такого направления, как вирусный маркетинг [9].

Одна из самых известных кампаний вирусного маркетинга в финансовом секторе была запущена банком ING DIRECT со штаб-квартирой в Уилмингтоне, штат Делавер. Таргетируя дистанционных клиентов, впервые совершающих покупку, этот банк разместил короткие видеоролики, демонстрирующие в неприглядном свете жизнь в съемной квартире, а также выложили несколько видеоигр, чтобы развлечь посетителей их нового сайта www.moveoutmoveup.com [9]. Основная цель этих мероприятий — развлечь и привлечь клиентов, а также незаметно вовлечь их в свою маркетинговую работу через рассказы об этих играх друзьям. По данным исследований, вирусный маркетинг повышает осведомленность о бренде (71%), увеличивает объем онлайн-продаж (54%) и стимулирует продажи через традиционные маркетинговые каналы (44%) [10]. В Хорватии этот ресурс используется достаточно редко: за исключением сайта Hrvatska poštanska banka (HPB), со страниц которого пользователи могут отправлять сообщения своим друзьям, вирусный маркетинг в хорватских финансовых организациях не практикуется.

УРОВНИ ИНТЕРНЕТ-МАРКЕТИНГА В ФИНАНСОВОМ СЕКТОРЕ

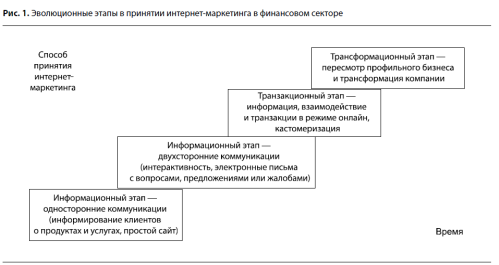

Компании, действующие в финансовом секторе, активно изучают и используют возможности Интернета. Процесс принятия новых технологий проходит через определенные стадии. Согласно Parsons et al. [17], существует четыре эволюционных этапа в принятии интернет-маркетинга (рис. 1).

Первые два этапа подразумевают предоставление информации. Они включают в себя создание простого интернет-сайта, предназначенного только для предоставления информации клиентам. Предоставление информации может включать в себя как односторонние коммуникации (информирование клиентов о продуктах и услугах, т.е. первый этап), так и двухсторонние коммуникации (клиенты могут отправить компании электронное письмо, задать вопрос, высказать предложение об улучшении или жалобу, т.е. второй этап). Основное преимущество этапов в данном случае заключается в контроле за информацией и может быть использовано для улучшения имиджа компании и распространения информации о продуктах и услугах. Компании, использующие Интернет именно таким образом, рассматривают его прежде всего как инструмент улучшения обслуживания, но при этом речь не идет о направлении интернет-обслуживания и создании специального департамента.

На следующем этапе — транзакционном — компании удовлетворяют потребность своих клиентов в большем объеме информации, большей интерактивности и предоставляют возможность совершать операции в режиме онлайн. Здесь речь идет о простых операциях, таких как оплата счетов, перевод средств с одного счета на другой и т.д. Интернет используется как дополнительный экономичный канал для продвижения и предоставления услуг и продуктов. На этом этапе интернет-департамент становится отдельной бизнес-единицей со своей собственной структурой, целями и деятельностью. Компания расширяет свой ассортимент, предлагая больше продуктов и услуг, учитывающих потребности разных целевых групп. Она устанавливает обратную связь с клиентами и использует ее для разработки новых предложений. Также компания сотрудничает с другими организациями с целью улучшения существующих продуктов и услуг, а также для создания новых.