Реферат: Инвестиционная деятельность

MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной цене капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимости проекта, которая сопоставляется с настоящей стоимостью затрат.

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности.

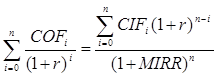

Общая формула расчета имеет вид:

,

,

где: COFi – отток денежных средств в i-м периоде (по абсолютной величине);

CIFi – приток денежных средств в i-м периоде;

r- стоимость источника финансирования данного проекта;

n- продолжительность проекта.

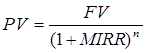

Т.к. будущая (терминальная) стоимость сегодняшних поступлений:

,

,

где r – ставка, по которой реинвестируются денежные притоки от проекта по мере их поступления (или рыночная доходность, доступная инвестору).

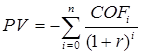

Стоимость оттоков денежных средств:

То,  ,

,

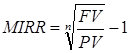

Откуда:

Критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разняться по масштабу, т.е. значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют различную продолжительность. В этом случае рекомендуется применять критерий NPV, не забывая одновременно об учете рисковости денежного потока.

Дисконтированный срок окупаемости инвестиций ( Discounted Payback Period - DPP )

Некоторые специалисты при расчете пока?