Реферат: Инвестиционные операции

· Инвестиции в государственные органы власти (государственные ценные бумаги)

· Инвестиции в коммерческие банки (межбанковские кредиты)

· Инвестиции в промышленность и сельское хозяйство (коммерческие кредиты)

· Инвестиции в корпоративные ценные бумаги

Инвестиции в государственные ценные бумаги, до 17 августа 1998 года, считались, наиболее надежными и ликвидными вложениями, позволяющими банкам не только, надежно разместить собственный капитал, но и из-за высокой ликвидности рынка, вернуть вложенное в течении 1-го дня, причем с неплохой выгодой для банка.

Инвестиции в коммерческие банки, позволяют банкам не только получать доход, но и появляется возможность установления деловых партнерских отношений и по другим вопросам банковской деятельности, до последнего времени гарантия возврата ресурсов со стороны банка больше, чем со стороны предприятия.

Кредитование промышленности и сельского хозяйства, в период финансового кризиса, является высокорискованной операцией, за исключением кредитования крупных предприятий монополистов, хотя именно этот вид инвестиций позволяет развить реальный сектор экономики и поднять промышленность и сельское хозяйство, но для этого государству необходимо обеспечить стабильные условия для проведения данного вида инвестиций.

Инвестиции в корпоративные ценные бумаги, требуют более детального рассмотрения.

Российский рынок корпоративных ценных бумаг начал формироваться в 1993 г., когда был дан старт процессу массовой приватизации предприятий находившихся в государственной собственности. В течение четырех лет наблюдалось бурное развитие этого сегмента фондового рынка. Сейчас уже никто не сомневается, что, несмотря на столь молодой возраст и связанные с этим болезни роста, российский рынок корпоративных ценных бумаг имеет очень большие перспективы как для России, так и для всего мира в целом.

Ниже мы хотим дать краткое представление об основных характеристиках российского рынка корпоративных ценных бумаг.

* Общая капитализация: Совокупная капитализация 100 наиболее крупных российских корпораций на сегодняшний день составляет около $30 млрд . При этом налицо существенная концентрация капитала: около $25 млрд. приходится на долю 10 крупнейших предприятий России. Среди них: РАО “Газпром”, НК “ЛУКойл”, РАО “ЕЭС России”, АО “Мосэнерго”, АО “Ростелеком”, АО Сургутнефтегаз”, РАО “Норильский никель”, АО “Иркутскэнерго”, АО “Московская городская телефонная сеть”, АО “Мегионнефтегаз”.

* Ликвидность: На сегодняшний день ликвидность большинства российских акций по международным стандартам остается невысокой. Согласно различным оценкам к разряду достаточно ликвидных можно отнести ценные бумаги 20-30 эмитентов. При этом очень высоколиквидными (категория “blue chips” ) вне зависимости от конъюнктуры рынка можно с уверенностью считать акции НК “ЛУКойл”, РАО “ЕЭС России”, АО “Мосэнерго”, АО “Ростелеком” и РАО “Норильский никель”.

· Информационная неразвитость:

Информационная закрытость российского рынка корпоративных ценных бумаг, и прежде всего отсутствие фундаментальной информации о предприятиях (финансово-экономические показатели) пока не позволяет частным инвесторам достаточно эффективно ориентироваться при выборе объектов инвестиций. Банк должен предоставлять своим клиентам такие услуги.

* Сильная зависимость от иностранного капитала и высокая волатильность: Как и другие развивающиеся рынки, российский рынок подвержен значительным колебаниям цен в зависимости от изменения внутриполитической конъюнктуры и притока/оттока иностранного капитала.

Мы считаем необходимым особо остановиться на проблеме ликвидности российских акций , поскольку она в обобщенном виде включает основные риски, с которыми может столкнуться инвестор при работе на российском рынке корпоративных ценных бумаг.

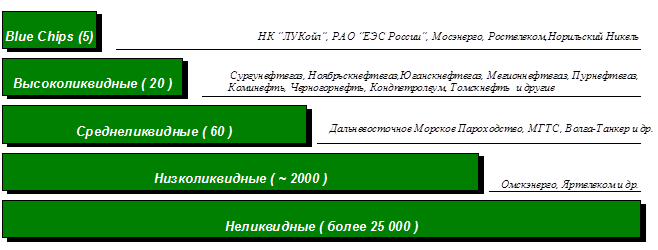

В зависимости от уровня ликвидности российские акции, обращающиеся на вторичном рынке, можно условно разделить как минимум на четыре основные группы:

* очень высоколиквидные акции - “blue chips” , куда на сегодня можно с полной уверенностью отнести акции только 5 эмитентов;

* высоколиквидные акции - “1 эшелон” (порядка 20 эмитентов);

* среднеликвидные акции - “2 эшелон” (порядка 60 эмитентов);

* низколиквидные акции (порядка двух тысяч эмитентов).

Остальные акции следует отнести к неликвидным - котировки по ним на вторичном рынке отсутствуют.

Отметим, что граница между средне- и низколиквидными акциями достаточна условна. Специалисты рекомендуют для отнесения акций как минимум к группе среднеликвидных руководствоваться следующими критериями: количество заявок на покупку должно быть больше 5, заявок на продажу - больше 3.

“За бортом” вторичного рынка осталось порядка несколько десятков тысяч акций, которые не присутствуют в списках базы данных АК&М. Их с полной уверенностью следует отнести к неликвидным ценным бумагам.

Основной капитал, обращающийся на РРЦБ, - это средства западных инвесторов, которые при неблагоприятном развитии политической ситуации уводят их с рынка, минимизируя страновые риски, что вызывает общее падение цен. При положительном развитии политических процессов западные капиталы возвращаются на рынок, и это приводит к общему подъему цен. Так, падение индекса РК-30 в первом квартале 1996 г. было следствием победы фракции КПРФ на выборах в Госдуму в конце 1995 г., последующими перестановками в структурах верхних эшелонов власти, низким рейтингом Президента.