Реферат: Ирвинг Фишер

Дохода

Воздействие процентной ставки на потребление.

Теперь используем модель Фишера рассмотрим, как изменения реальной ставки процента влияют на выбор потребителя. Рассмотрим два случая: случай, когда потребитель первоначально отводит часть средств на сбережения, и тот случай, когда он первоначально выступает в роли заёмщика. Рассмотрим первый случай:

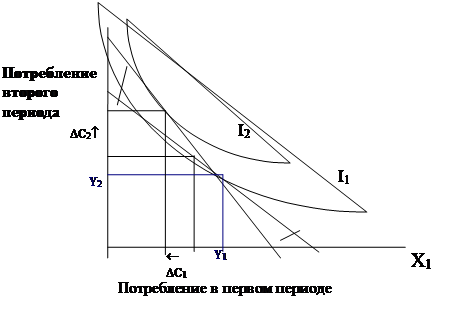

На рисунке 5 показано, что увеличение реальной процентной ставки поворачивает линию бюджетного ограничения вокруг точки с координатами (Y1, Y2 ), что влияет на выбор размера потребления в оба периода. Для кривых безразличия, представленных на рисунке, потребление в первый период сокращается, а во второй - растёт.

|

Рост процентной ставки приводит к повороту линии бюджетного ограничения вокруг точки с координатами (Y1, Y2 ). Более высокая ставка процента вызывает снижение потребления в первый период и его повышение во второй.

Здесь можно выделить два аспекта, влияния роста реальной ставки процента - это эффект дохода и эффект замещения.

Эффект дохода представляет собой изменение в потреблении, которое вызывается увеличением процентной ставки Þ более высокая процентная ставка позволит получить больший доход во втором периоде, что позволит ему увеличить потребление. Необходимо учитывать и тот аспект, что потребитель в большей степени склонен экономить средства, а не брать взаймы и позволит так же улучшить его положение. Если потребление в первый период и потребление во второй период являются нормальным благом, то потребитель захочет распространить такое улучшение своего положения на оба периода (I2 ). Этот эффект дохода заставляет потребителя выбирать больший размер потребления в оба периода.

Эффект замещения - изменение в потреблении, вызванное изменением относительной цены потребления в оба периода. В частности, при повышении процентной ставки потребление во втором периоде становится дешевле по сравнению с потреблением в первом периоде. Так как реальный процент по сбережениям становится выше, потребителю приходится отказываться от части потребления в первом периоде для получения дополнительной единицы потребления во втором периоде. Эффект замещения заставляет потребителя выбирать большее потребление во втором периоде, сокращая потребление в первом периоде.

Выбор потребителя определяется взаимодействием эффекта дохода и эффекта замещения. Эти два аспекта работают на повышение потребления во втором периоде; поэтому можно с уверенностью заключить, что повышение реальной ставки процента ведёт к повышению потребления во втором периоде. Однако на потребление в первом периоде эффекты дохода и замещения оказывают противоположное влияние. Повышение процентной ставки может либо увеличить, либо снизить потребление в первом периоде.

Выбор оптимального решения по заимствованию.

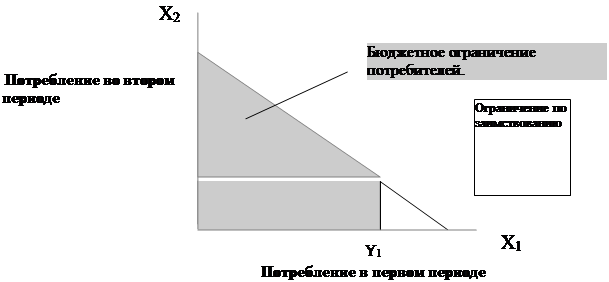

Модель Фишера учитывает и то, что потребитель может, как откладывать средства, так и брать взаймы. Возможность заимствовать позволяет тратить на потребление больше, чем величина текущего дохода. По сути, когда потребитель занимает средства, он потребляет сегодня, часть своего будущего дохода. Однако для многих людей такое заимствование невозможно. Например, студент ЮУГУ, желающий отправиться на летние каникулы на Багамские острова, скорее всего не захочет, а скорее и не сможет оплатить эту поездку с помощью банковского займа. Рассмотрим, как меняется модель Фишера в том случае, если потребитель не имеет возможности брать средства взаймы.

Когда потребитель не может заимствовать, то он не может позволить себе потреблять больше, чем текущий доход. Ограничение по заимствованию можно, таким образом, представить так:

Y1 ³ X1 .

Данное неравенство означает, что потребление в первый период меньше или равно размеру дохода в этот период. Это дополнительное ограничение для потребителя называют ограничением по заимствованию или ограничением ликвидности .

Используя рисунок 6 можно проиллюстрировать, каким образом это ограничение по заимствованию влияет на возможности выбора для потребителя.

ðèñóíîê 6.

|

Если потребитель не имеет возможности занимать средства, то он сталкивается с дополнительным ограничением Þ потребление в первом периоде не может быть больше, чем доход в первом периоде. Заштрихованная площадь представляет варианты потребления в первом и втором периодах, которые может выбрать потребитель.

Выбор потребителя должен удовлетворять как межвременному бюджетному ограничению, так и ограничению по заимствованию. Заштрихованная площадь показывает возможные сочетания потребления первого и второго периодов, которые совместимы с обоими ограничениями.

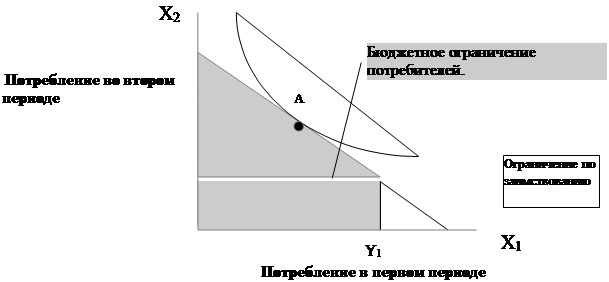

ðèñóíîê 7. - ÷àñòü 1. (ïàññèâíîå îãðàíè÷åíèå ïî çàèìñòâîâàíèþ)

|

Как показано на рисунке 7 (части №1) пассивное ограничение по заимствованию не играет роли при выборе оптимального потребления. Когда потребитель сталкивается с ограничением по заимствованию, то возможны две ситуации. В части 1 потребитель выбирает потребление в точке А и поэтому ограничение по заимствованию не влияет на потребление.

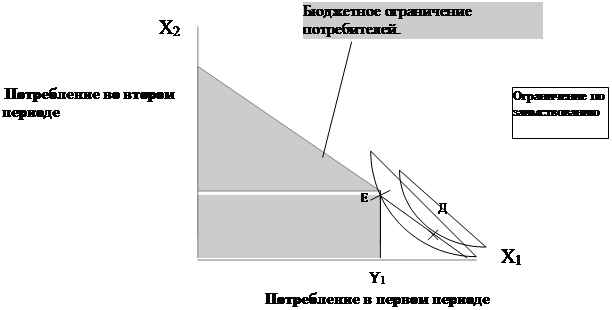

ðèñóíîê 7. - ÷àñòü 2. (àêòèâíîå îãðàíè÷åíèå ïî çàèìñòâîâàíèþ)

|

В активной части ограничение по заимствованию имеет значение, так как оно влияет на выбор потребителя. Потребитель решает занять средства и выбирает точку Д. Но, поскольку заимствование невозможно, лучшим доступным ему выбором становится точка Е. При ограничении по заимствованию потребление первого периода равно доходу в этом периоде:

Y1 = X1 .

На рисунке 7 рассмотрели, как ограничение по заимствованию влияет на выбор оптимального сочетания потребления в первом и втором периодах. В первой части потребитель решает в первом периоде потреблять меньше (точка А), чем получаемый доход. В этом случае ограничение по заимствованию не является существенным и не влияет на выбор потребление. Во второй части потребитель стал бы потреблять больше, чем позволяет его доход в первом периоде, если бы не ограничение по заимствованию. В этом случае потребитель потребляет целиком весь доход первого периода (точка Е).

Анализ ограничения по заимствованию даёт возможность сделать вывод, что имеются два типа функции потребления. Для некоторых потребителей ограничение по заимствованию не играет роли, и размер потребления зависит от текущей стоимости их дохода в течение жизни:

Y 1 + [Y 2 /(1+r)].

Для других потребителей такое ограничение является существенным, и функция потребления выглядит так:

X 1 = Y 1 .

Таким образом, для тех потребителей, которые хотели бы занять средства, но не могут этого сделать, размер потребления зависит только от уровня текущего дохода.

4. Òåîðèÿ êàïèòàëà è ïðîöåíòà

È. Ôèøåðà.

В США в 20-х годах появилась активная группа экономистов --- сторонников стабилизации экономики с помощью кредитно-денежной политики. Лидером этой группы выступил Ирвинг Фишер, который предполагал, что главным условием экономической стабильности является устойчивость цен, которую и следовало обеспечить с помощью кредитно-денежной политики.

И. Фишером была опубликована работа «Природа капитала и дохода». В наиболее развернутой и полной форме его концепция капитала была изложена в книге «Теория процента» (1930). Здесь нашли отражение также некоторые идеи автора, определяющих норму процента и покупательную силу денег. Одним из первых пунктом изучения дохода на капитал у Фишера (как и у многих его предшественников, начиная с Бём-Баверка) оказывается обмен благ, которые могут быть потреблены в текущий период --- текущие блага. Разница в ценах текущих и будущих благ и отражает процентные доходы. В этом процессе Фишер стремится разграничить положительные и отрицательные элементы. Описание отрицательных элементов по существу осуществляется австрийской школой: человеку по самой его природе свойственно предпочитать текущие блага будущим, поэтому текущие блага получают более высокую оценку, чем будущие. Рассматривая положительные элементы, автор ссылается на существование в экономике множества инвестиционных возможностей.

Фишер сдержанно относился к натуралистическим трактовкам понятия «производительность капитала». В «Теории процента» американский экономист попытался объяснить, что он намеренно не использует бём-баверковский термин «производительность капитала», заменив его ссылкой на наличие инвестиционных возможностей. Обосновывая такой выбор понятий, автор говорит о том, что категория «производительность капитала» как бы предполагает, что капитал производит стоимость, образующую доход, тогда как в действительности все обстоит прямо противоположным образом.

Можно выделить отличительную черту теории капитала Фишера. Согласно его логике, богатство, представленное капиталом, - это лишь средство обеспечения дохода. В качестве исходного момента при определении капитала выступает понятие дохода: капитальная стоимость, представляющая собой просто дисконтированные будущие доходы. Фишер относится к числу первых авторов, которые широко использовали в своих теоретических моделях различение между запасом благ и потоком их услуг. Стоимость запаса капитальных благ полностью определяется в его концепции масштабами потока соответствующих услуг, а «доход человека - это полный поток услуг, которые обеспечивает его собственность».

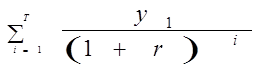

Сопоставление инвестиционных возможностей требует «приведения» разновременных будущих доходов к единому измерителю. С этой целью Фишер использует обычную процедуру капитализации потока доходов: «текущая стоимость» объекта вложения капитала исчисляется как сумма капитализированных доходов:

I = , i=1 , 2 .... Т,

, i=1 , 2 .... Т,

где I - текущая стоимость потока доходов, у1 - доход за период i, r - норма процента, используемого при капитализации доходов, а Т - общая продолжительность поступления доходов (число единичных периодов). После выхода в свет работ Фишера подобная методика, которая позволила сопоставлять между собой рентабельность различных инвестиционных проектов, до настоящего времени широко используется в западной теоретической литературе.

Формирование капитала в схемах Фишера традиционно связывается с отказом от текущего потребления части благ, а последующее использование «сбереженных» средств --- с выбором между различными инвестиционными возможностями. Новым элементом в этой концепции был аналитический аппарат, употребляющийся автором для исследования равновесия на рынке ссудного капитала. Еще до выхода в свет работ Аллена и Хикса, Фишер активно использовал аппарат кривых безразличия: на диаграмме, по осям которой отложены денежные оценки потребления в текущий и будущий периоды, равновесный уровень процента характеризуется углом наклона прямой, одновременно касающейся кривой инвестиционных возможностей и кривой безразличия, характеризующей текущие и будущие предпочтения владельцев денежных средств.