Реферат: Использование статистических методов в оценке деятельности коммерческого банка

Это основополагающее свойство активов и взаимозависимость между их ликвидностью и доходностью при недооценке приводят на практике банк либо к необоснованным потерям в доходности (если показатели ликвидности превышают необходимые нормативы), либо к повышению доходности за счет снижения уровня ликвидности ниже допустимых норм, что сугубо опасно для банка оказаться неплатежеспособным.

Таким образом,оценка активов баланса - это отражение политики через реализацию активных операций, а их анализ в общем балансе - определение уровня доходности, ликвидности, платежеспособности и на их основе отражения стратегической цели деятельности коммерческого банка в целом.

Рассмотрим уровень ликвидности, надежности и рентабельности коммерческого банка “Российский кредит” на основе рейтингового анализа.

Таблица №5

Методика расчета коэффициентов ликвидности кредитной организации

| Наименование | Определение | Экономическое | Нормальное | |

| Коэффициента | Числитель | Знаменатель | Значение | Ограничение |

Коэффициент текущей ликвидности (Ki) | Ликвидные активы | Обязательства до востребования |

Определяет оперативность банка в совершении платежей клиентов | не менее 0.5 |

| Коэффициент срочной ликвидности (Kz) | Ликвидные активы | Суммарные обязательства | Определяет способность банка ответить по своим обязательствам | не менее 0.2 |

| Коэффициент общей ликвидности (Кз) | Ликвидные активы | Валюта баланса | Определяет удельный вес ликвидных средств в общей сумме хозяйственных средств банка | не менее 0.2 |

|

Коэффициент нормы денежных резервов (Кд) | Обязательства до востребования | Высоко ликвидные активы | Показывает степень обеспечения высоко ликвидными активами обязательств до востребования | не более 2 |

Таблица №б

Методика расчёта коэффициентов надёжности кредитной организации

| Наименование | Определение | Экономическое | Нормальное | |

| Коэффициента | Числитель | Знаменатель | Значение | Ограничение |

| Коэффициент общего состояния собственных средств (К5) | Собственные средства-нетто | Активы, не приносящие доход | Показывает обеспеченность собственными оборотными средствами непроизводительных активов | 0.8 -0.15 |

| Коэффициент финансовой независимости от внешних источников (Кб) | Собственные средства-нетто | Привлеченные средства | Определяет уровень зависимости от заемных средств | не менее 0.2 |

Коэффициент сохранения капитала (К7) | Собственные средства-нетто | Сумма фондов банка | Характеризует долгосрочность перспектив и целей развития банка | не менее 1 |

| Коэффициент достаточности капитала (К8) | Собственные средства-нетто | Активы, приносящие доход | Отражает степень обеспеченности вложений банка его собственными средствами | не менее 0.08 |

Таблица №7

Методика расчета коэффициентов рентабельности деятельности кредитной организации

Наименование Коэффициента | Определение | Экономическое Значение | Нормальное Ограничение | |

| Числитель | Знаменатель | |||

Коэффициент рентабельности общего капитала (К9) | Балансовая прибыль | Валюта баланса | Позволяет определить соотношение полученной прибыли с общей суммой хозяйственных средств в распоряжении банка | Не менее 0.01 |

| Коэффициент доходности ак- тивов (К10) | Балансовая прибыль | Активы, приносящие доход | Определяет эффективность вложений и деятельности банка | Не менее 0,1 |

| Коэффициент рентабельности собственных средств (К11) | Балансовая прибыль | Собственные средства-нетто | Позволяет определить соотношение полученной прибыли с суммой собственных средств-нетто | Не менее 0,2 |

Коэффициент рентабельности дохода (К12) | Балансовая прибыль | Доход | Показывает, какое количество денежных единиц прибыли приходится на одну денежную единицу дохода | Не менее 0,2 |

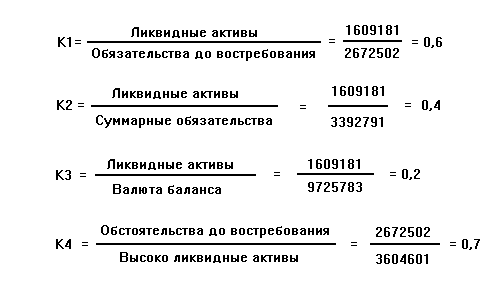

Рассчитаем показатели ликвидности:

Таблица № 8 “Анализ ликвидности КБ “Российский кредит” за 1996-1998 гг.”

| Показатели | 1996 | 1997 | 1998 |

| Текущая ликвидность (K1) | 0,6 | 0,2 | 0,2 |

| Срочная ликвидность (К2) | 0,4 | 0.2 | 0,2 |

| Общая ликвидность (К3) | 0,2 | 0,1 | 0,1 |

| Денежные резервы (К4) | 0,7 | 1.9 | 2,0 |

| Баллы | 19 | 24 | 25 |

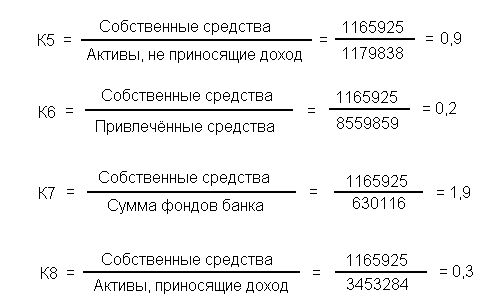

Рассчитаем показатели надежности:

Таблица 9 “Анализ надежности КБ “Российский кредит” за 1996-1998 гг.”

| Показатели | 1996 | 1997 | 1998 |

| Общее состояние собственных средств ( Ks ) | 0,9 | 0,5 | 0,7 |

| Финансовая независимость от внешних источников (Кб) | 0,2 | 0,1 | 0,1 |

| Сохранение капитала (К^) | 1,9 | 1,3 | 1,3 |

| Достаточность капитала (Kg) | 0,3 | 0,2 | 0,09 |

| Баллы | 23 | 21 | 21,9 |

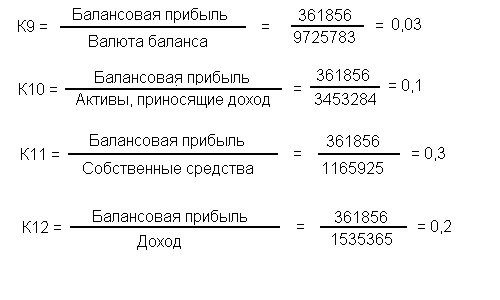

Рассчитаем показатели рентабельности:

Таблица № 10

“Анализ рентабельности КБ “Российский кредит” за 1996-1998 гг.”

| Показатели | 1996 | 1997 | 1998 |

| Общего капитала | 0,03 | 0,01 | 0,001 |

| Доходности активов | 0,1 | 0,01 | 0,001 |

| Собственных средств | 0,3 | 0,04 | 0,01 |

| Рентабельность дохода | 0,2 | 0,04 | 0,01 |

| Баллы- | 6,3 | 1 | 0,22 |

Критерии показателей рейтингового анализа распределяются таким образом, что I группа надежности(1-19 баллов) означает : банк вполне здоров, устойчив к внешним финансовым потрясениям. Он может не менять систему управления,

II группа надежности(19-36 баллов) означает, что банк практически здоров. Отдельные недостатки существенно не влияют на его стабильность. Банк может не менять столь своего управления. Необходим ограниченный надзор, за теми сторонами деятельности банка, в которых выявлены недостатки.

III группа надежности(3б-55 баллов) свидетельствует о наличии у банка финансовых проблем. Банк уязвим при неблагоприятных изменениях экономической ситуации, может разориться, если не принять соответствующие меры. Для их устранения нужно вмешательство органов надзора.

IV группа надежности (55-75 баллов) характеризует наличие серьезных финансовых проблем у банка, большую вероятность разорения. Необходимо вмешательство органов надзора и разработка плана по преодолению недостатков.

Таблица №11.

Группировка показателей рейтингового анализа

| Показатели | 1996 | 1997 | 1998 |

| Ликвидность | 19 | 24 | 25 |

| Надежность | 23 | 21 | 21.9 |

| Рентабельность | 6,3 | 1 | 0,22 |

| Всего | 48,3 | 46 | 46,31 |

Вывод:

Результаты анализа свидетельствуют о том, что показатели ликвидности, надежности и рентабельности соответствуют нормативам за исключением некоторых показателей за 1997-1998 гг. Но отдельные недостатки существенно не влияют Банка “Российский кредит”. Он может не менять стиль своего управления. Необходим только ограниченный надзор, за теми в которых выявлены недостатки. Банк практически здоров и является вполне надежным.

Таким образом,обеспечение ликвидности банка - это сложная многофакторная задача, успех решения которой определяет суть и содержание политики и деятельности любого коммерческого банка как предпринимательской структуры в системе банковского дела.

Для государственной банковской системы е целом важность и необходимость управления ликвидностью коммерческого банка заключается в том, чтобы через регулирующие { iwhkuuu Центрального Банка обеспечить:

• поддержание стабильности и функционирования банковской системы в целом;

• исключение нарушений функциональных обязанностей в деятельности коммерческих банков как структурных звеньев всей государственной банковской системы без вмешательства в их оперативную предпринимательскую деятельность;

• защиту интересов государства, вкладчиков и кредиторов;

• реализацию государственной денежно-кредитной и финансовой политики.

Факторный анализ прибыли.

Статистическая отчетность представляет собой систему экономических показателей деятельности банка. Она составляется на основе статистической обработки учетных данных за определенные периоды времени и содержит необходимым образом сгруппированные данные о кредитных, расчетно-кассовых, валютных и других операциях банка.

В соответствии с действующим законодательством коммерческие банки должны публиковать в открытой печати годовой баланс по форме и в сроки, которые устанавливаются Банком России, после подтверждения аудиторской организацией достоверности указанных в ней сведений.Публикуемая отчетности

• годовой баланс коммерческого банка;

• отчет о прибылях и убытках коммерческого банка по итогам работы за год;

• данные о движении денежных средств;

• сведения о деятельности банка.

Формы публикуемой отчетности отличаются от годовой бухгалтерской отчетности, представляемой коммерческими банками в ЦБ РФ или в органы Государственной налоговой службы РФ, агрегацией показателей и предназначены для публикации в центральных и местных органах и других средствах массовой информации.

Приведем анализ бухгалтерской отчетности Банка "Российский кредит" на основании баланса (Форма .№ 1) и отчета о прибылях и убытках (Форма № 2).

Таблица 12

Динамика объема активов КБ “Российский кредит”

| Актив | 1996 | 1997 | 1998 | Изменения за 1998 год . | |

| Сумма | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Остатки на счетах в ЦБ, касса и приравненные к ней средства | 776442 | 1537377 | 2921016 | +1383639 | 189,9 |

| 1.1 в т.ч. депонированные обязательные резервы | 164524 | 399211 | 858106 | +458895 | 214,9 |

| 2. Средства в кредитных организациях | 2828159 | 1856172 | 1237448 | -618724 | 66,7 |

| 3. Вложения в государственные долговые обязательства | 1138313 | 976095 | 887360 | -88735 | 90,9 |

| 4. Ценные бумаги для перепродажи | 136406 | 342781 | 685562 | +342781 | 200,0 |

| 5. Кредиты организациям, населению и лизинг клиентам | 3574403 | 12069107 | 22213216 | +10144109 | 184,1 |

| 5,1 в т.ч. кредитным организациям | 1021685 | 1169562 | 1286518 | +116956 | 109,9 |

| 6. Резервы на возможные потери по ссудам | 121120 | 118139 | 115822 | -2317 | 98,0 |

| 7, Чистые кредиты и лизинг клиентам | 3453284 | 11950968 | 22097394 | +10146426 | 184,9 |

| 8. Основные средства и нематериальные активы | 480337 | 375464 | 312886 | -62578 | 83,3 |

| 9. Долгосрочные вложения в ценные бумаги | 213342 | 106848 | 98376 | -8472 | 92,0 |

| 10. Прочие активы | 699501 | 3089192 | 2112304 | -976888 | 68,3 |

| 11. Всего активов | 9725783 | 20234897 | 30352346 | +10117449 | 150,0 |

Анализ активных операций КБ “Российский кредит” показал , что в 1998 году темп роста увеличился на 50%. В основном увеличение наблюдается в разделах денежные средства на в Центральном Банке, кассе и приравненные к ней средства на сумму 1383639 т. руб. или 89,9%; ценные бумага для перепродажи увеличились в 1998 году на 342781 т. руб. или 100 %, а также рост кредитов организациям и населению на сумму 10144109 т. руб. или 84,1 % , что характеризует способность и возможность банка ориентироваться на изменение рыночной коньюктуры.

В 1998 году снизилась доля долгосрочных вложений банка в ценные бумаги на 8%. Также банк уменьшил возмещение капитала в других кредитных организациях на 33,3 %.

Анализируемый период характеризуется уменьшением материально технической базы банка, что подтверждает снижение доли основных средств и нематериальных активов на 62578 т. руб. или 6,7 % в общей сумме активов банка.

Таблица 13 Динамика объема пассивов КБ “ Российский кредит ”

| ПАССИВ | 1996 | 1997 | 1998 | Изменения за 1998 год | |

| Сумма | % | ||||

| I. Собственные источники | |||||

| 1. Уставный капитал ( фонд) | 239442 | 404659 | 705933 |

К-во Просмотров: 218

Бесплатно скачать Реферат: Использование статистических методов в оценке деятельности коммерческого банка

| |