Реферат: Ивасенко А.Г. и др. Финансовый менеджмент

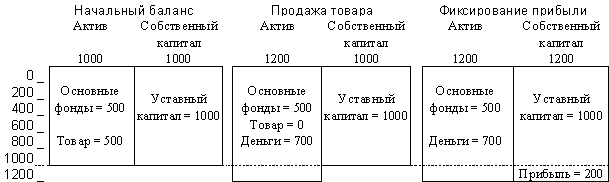

Рис. 1.2.1. Механизм образования прибыли

Как видно из схемы, первоначальная величина активов предприятия составляла 1000. Реализовав товар дороже его себестоимости, предприятие увеличило стоимость своих активов до 1200. Эта операция нарушила равновесие баланса, так как у предприятия не возникло соответствующего обязательства на величину разницы между себестоимостью и продажной ценой. Для восстановления равновесия в состав собственного капитала была введена новая статья «Прибыль», сумма которой (200) равна этой разнице. В результате собственный капитал предприятия составил 1200. Владельцы предприятия стали богаче на величину полученной прибыли.

Важно понять суть технического приема, использованного для фиксации прибыли: она выполняет роль гирьки, которую бросают на противоположную чашку весов, чтобы уравновесить их. Удорожание активов, проявившееся в том, что их продажная цена оказалась выше затрат по приобретению, трансформировалось в увеличение статьи, отражающей долю собственников в капитале предприятия. Сумма реинвестированной (капитализированной) собственниками прибыли будет отражена в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия. Если реинвестирование прибыли производится собственниками из года в год, то каждая новая сумма добавляется к уже отраженной в балансе, т. е. происходит накопление нераспределенной прибыли. Таким образом, собственный капитал можно представить как совокупность двух частей: относительно неизменной (уставный капитал) и переменной (накопленная нераспределенная прибыль).

Изменения переменной части собственного капитала не обязательно происходят только в сторону ее увеличения. Если в отчетном году понесен убыток, то его сумма вычитается из величины ранее накопленной нераспределенной прибыли. Если же размер убытка превышает сумму реинвестированной ранее прибыли, то превышение убытка отражается по той же самой статье (накопленная прибыль), но с отрицательным знаком. Такой результат свидетельствует о «проедании» предприятием своего уставного капитала. В случае повторяющихся из года в год убытков предприятие (если оно еще не обанкротится к тому времени) должно официально уменьшить свой уставный капитал на величину накопленных убытков.

«Увеличение стоимости активов», вследствие которого возникает прибыль, – достаточно общее понятие. В частности, оно предполагает удорожание имущества за счет действия внешних факторов, например курс имеющейся у предприятия иностранной валюты растет независимо от усилий самого предприятия. Тем не менее данный актив становится дороже и предприятие получает прибыль. Теоретически можно представить такую ситуацию, когда предприятие получает прибыль, ничего не «предпринимая», только за счет влияния внешних факторов. Экономическая теория развеивает эти надежды. В условиях рынка невозможно длительное время получать выгоду, пользуясь лишь своим преимущественным положением в какой-либо области: уникальной структурой активов, монопольным владением технологиями и т. п. Конкуренция очень быстро уравняет стартовые возможности всех предприятий данной отрасли или географического региона. Данная истина очевидна для предпринимателей и менеджеров, поэтому создаваемые и управляемые ими предприятия не прекращают активных операций, стремясь выжать из каждой операции максимально возможную прибыль.

Другой аксиомой бизнеса является необходимость предварительных расходов для получения в будущем отдачи от них. Таким образом, деятельность предприятия разбивается на большое число параллельно осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период времени (например, год) и сопоставив их с валовыми расходами предприятия за этот же период, можно определить сумму прибыли за период. Эта сумма будет в точности равна величине прибыли, рассчитанной как прирост стоимости собственного капитала. Несколько видоизменив рис. 1.2.1, получим следующую схему формирования прибыли (рис. 1.2.2).

Рис. 1.2.2. Формирование прибыли как разницы между доходами и расходами

Следовательно, в финансовом менеджменте прибыль предприятия трактуется, во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами. По сути, эти трактовки идентичны, так как удорожание любого актива происходит вследствие превышения доходов от его продажи над расходами по его приобретению и подготовке к продаже. В любом случае предпосылкой получения прибыли служит способность предприятия осуществлять продажу своих активов. Момент реализации – это точка, в которой фиксируется реальное увеличение стоимости актива. Отсутствие продаж делает бессмысленными попытки определения реальной стоимости актива: в результате всегда будет получаться некая теоретическая величина, справедливость которой может быть подтверждена только одним способом – получением согласия покупателя приобрести актив за определенную цену.

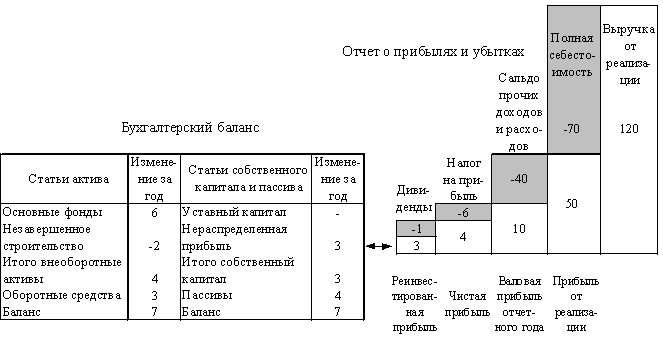

Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав входят два основных отчета: бухгалтерский баланс и отчет о прибылях и убытках. В каждом из них отражается сумма реинвестированной прибыли. В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь между двумя основными формами финансовой отчетности представлена на схеме (рис. 1.2.3). На схеме отчеты представлены упрощенно, без достаточной детализации. Тем не менее схема отражает не только характер связей между двумя отчетами, но и их внутреннюю структуру. Так, для отчета о прибылях и убытках характерна ступенчатая форма представления информации. В этом отчете отражается последовательный переход от общей выручки предприятия к различным показателям прибыли: от реализации, от финансово-хозяйственной деятельности, валовой прибыли отчетного периода, чистой и реинвестированной прибыли.

Рис. 1.2.3. Схема взаимосвязи между балансом

и отчетом о прибылях и убытках

Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы, с одной стороны, и движение денежных средств – с другой. Такое допущение придает наглядность примерам, однако сильно упрощает реальную ситуацию. В теории бухгалтерского учета существует принцип временной определенности фактов хозяйственной деятельности. Для краткости его часто называют принципом начислений. Суть этого принципа сводится к тому, что расходы считаются совершенными, а доходы полученными не тогда, когда предприятие тратит соответствующие денежные суммы или они поступают на его расчетный счет (в кассу), а лишь в случае хозяйственной операции, обусловившей возникновение расходов или доходов. Например, расход материалов на производство фиксируется в учете в том месяце, когда реальные материалы были получены со склада и переработаны в производстве. Момент оплаты счета поставщика за эти материалы не обязательно совпадет с этим периодом – счет может быть оплачен ранее (предоплата) или значительно позднее (коммерческий кредит). Аналогичная ситуация наблюдается по отношению к заработной плате работников, относимой на издержки в момент ее начисления, а не выплаты. Точно так же получение выручки от реализации происходит не в момент зачисления денег на счет продавца, а в момент отпуска товара и предъявления счета покупателю.

В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных выплат. К их числу относятся амортизационные отчисления по основным фондам и нематериальным активам. Сами амортизируемые объекты были приобретены ранее, за счет инвестиций долгосрочного капитала, то есть деньги на их покупку уже затрачены. Тем не менее бухгалтерия ежемесячно увеличивает себестоимость реализуемой продукции на сумму отчислений от первоначальной стоимости этих объектов. Это позволяет, с одной стороны, отражать в учете физический и моральный износ основного капитала, а с другой – формировать денежный фонд для возможной замены устаревших объектов в будущем. Расходы из этого фонда уже не понадобится включать в себестоимость продукции, так как они будут представлять собой новые инвестиции. Следовательно, сумма начисляемого износа уменьшает прибыль предприятия, но никак не влияет на объем его денежных расходов.

С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции – отнюдь не такая простая задача, как это может показаться на первый взгляд. Даже при условии идеальной постановки бухгалтерского учета, реализуя свою продукцию или товары, предприятие фактически не располагает информацией об истории всех денежных выплат, связанных с этой операцией. Данные о фактической себестоимости товара отражают сложный конгломерат различных начислений, усреднений и других бухгалтерских уловок, но ни в коем случае не сумму всех денежных выплат, относящихся к этому товару. Не менее половины издержек, включаемых в себестоимость товара, относятся к косвенным, не имеющим к нему прямого отношения: общехозяйственные расходы, затраты на охрану и т. п. Огромное влияние на финансовый результат оказывает выбор предприятием учетной политики: способ оценки материальных запасов и определения их фактической себестоимости, методы начисления амортизации, варианты распределения косвенных затрат, способы оценки незавершенного производства и т. п. Тем не менее выявление в бухгалтерском учете величины прибыли базируется именно на рассмотренных выше принципах. Предполагается, что бухгалтерский учет все-таки способен решить принципиально неразрешимую задачу точного выявления всех денежных расходов, относящихся к данной операции, поэтому фактическая себестоимость отражает все реальные издержки, а отраженная в учете прибыль есть действительная величина прироста собственного капитала предприятия.

Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло бы растянуться на века, точно так же как и дискуссия об истинной природе стоимости. Однако наряду с теоретическим существует очень важный практический аспект данной проблемы: целый ряд экономических субъектов связывают с цифрами, отраженными в отчетности предприятия, очень конкретные финансовые последствия для своего благосостояния. К числу таких субъектов относятся прежде всего собственники предприятия, а также его кредиторы, контрагенты, представители налоговых органов и ряд других категорий граждан и организаций. Всех их объединяет единственное и очень понятное желание – получить от данного предприятия деньги. Валовая прибыль, отраженная в отчете о прибылях и убытках, служит исходной базой для расчета суммы налога на прибыль; чистая прибыль – предмет дележа между собственниками предприятия; отраженные в балансе краткосрочные пассивы скрывают за собой конкретные обязательства перед вполне конкретными лицами, кредитовавшими предприятие отнюдь не из филантропических побуждений. Окончательное подтверждение достоверности своих отчетных данных предприятие может сделать единственным путем – осуществить все положенные по закону выплаты в форме денежных перечислений. Для этого оно должно быть способно трансформировать в денежную форму все свои отраженные в отчетности доходы. В противном случае ему грозит банкротство по причине неплатежеспособности.

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) – выбытие или расходование денег предприятием. Перевод денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не рассматриваются в качестве денежных потоков. Денежный поток возникает при условии пересечения им условной «границы» предприятия. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком).

В отличие от прибыли и издержек денежные потоки всегда конкретны. Если показатель бухгалтерской прибыли базируется на многочисленных, часто очень условных расчетах, денежный поток всегда очевиден – достаточно сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской выпиской или кассовым документом), чтобы получить итоговую величину чистого денежного потока. Данный показатель интернационален – везде в мире понятен язык денег. Попытки внести в денежные взаимоотношения элементы национальной или идеологической специфики обречены на провал: не удалось отказаться от денег Кубе, запретившей их хождение в 60-х гг.; безуспешны многочисленные попытки создания тотальных плановых систем, в которых деньгам отводится вспомогательная роль средства расчетов; полностью скомпрометировали себя (в том числе и в России) различные бартерные схемы, предполагающие повсеместный натуральный обмен между экономическими субъектами. Поэтому в финансах любой актив или хозяйственная операция оцениваются прежде всего с точки зрения величины и направленности денежных потоков, порождаемых активом или операцией. Транзакция, не оказывающая влияния на денежные потоки предприятия, не представляет интереса для финансов. Однако очень трудно привести пример операций, не влекущих за собой изменений в денежных потоках.

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главными источниками денежных поступлений являются производство и реализация продукции – для завода, розничная торговля – для магазина и т. п. Многие предприятия одновременно осуществляют несколько видов деятельности, совмещая производство с посредническими операциями или оказанием других услуг. Тем не менее деятельность такого рода часто обозначается единым термином – производственная, или операционная. Денежные потоки от этой деятельности (выручка от реализации, оплата счетов поставщиков, выплата заработной платы) как наиболее регулярные обслуживают текущие операции, повторяющиеся из месяца в месяц.

Наряду с осуществлением рутинных хозяйственных операций предприятие периодически сталкивается с необходимостью приобретения нового или реализации устаревшего оборудования, осуществления долгосрочных инвестиций иного характера. Кроме этого, важное значение имеет деятельность, связанная с привлечением дополнительного собственного или заемного капитала. Каждая из этих операций порождает соответствующие денежные потоки, которые, несмотря на свой менее регулярный характер, могут оказывать значительное влияние на величину совокупного денежного потока предприятия.

Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, получаемых от покупателей авансов. Операционные оттоки – это оплата счетов поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и внебюджетные фонды, уплата процентов за кредит. Этот перечень включает в себя практически все текущие операции предприятия, связанные с использованием оборотных средств.

Под инвестиционной деятельностью в мировой практике понимается деятельность предприятия по осуществлению долгосрочных вложений, причем учитываются не только реальные, но и долгосрочные финансовые инвестиции. Денежные оттоки от инвестиционной деятельности включают в себя оплату приобретаемых основных фондов, капитальные вложения в строительство новых объектов, приобретение предприятий или пакетов их акций (долей в капитале) с целью получения дохода либо для осуществления контроля за их деятельностью, предоставление долгосрочных займов другим предприятиям. Соответственно инвестиционные притоки формируются за счет выручки от реализации основных фондов или незавершенного строительства, стоимости проданных