Реферат: Издержки производства 13

в-третьих, охарактеризовать существующие тенденции ценовой политики предприятия и наметить перспективы ее совершенствования.

С точки зрения формирования инструментов финансового управления предприятием маржинальный доход является финансовым источником покрытия постоянных расходов. Следовательно, положительная величина маржинального дохода свидетельствует о возможности получения предприятием прибыли в объемах, необходимых для самофинансирования как текущей, так и инвестиционной деятельности предприятия.

Эффективное управление движением финансовых ресурсов предприятия может быть организовано только в том случае, если известен запас его финансовой прочности. Для определения запаса финансовой прочности предприятия введем понятие порога рентабельности.

Порог рентабельности — это выручка от реализации продукции предприятия, при которой предприятие не имеет ни прибылей, ни убытков. В этом случае маржинальный доход предприятия покрывает только его постоянные издержки, а прибыль равна нулю.

Таким образом, порог рентабельности характеризует критический объем выручки предприятия и критический объем продаж производимой продукции или точку безубыточности производственно-хозяйственной деятельности предприятия.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем[11] :

- наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

- выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

- вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

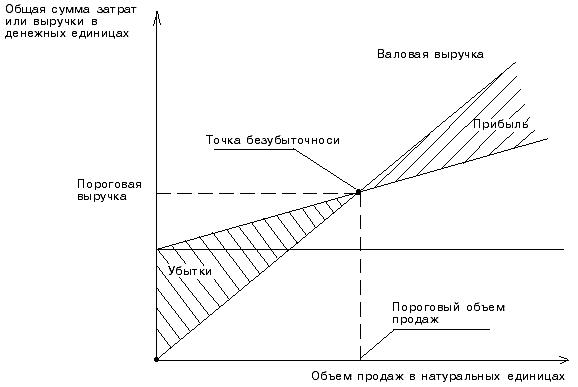

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 2.2.1).

Изображенная на рис.2.2.1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рис. 2.2.1 Точка безубыточности

Понимание механизма проявления производственного левереджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены.

В заключении отметим, что задачи определения финансовых результатов от текущей деятельности заключаются в анализе и контроле величины прибылей (убытков) от реализации продукции. На основании получаемых данных принимаются решения относительно снабжения, производства и сбыта продукции.

3. Пути снижения затрат на производство продукции

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы охватывают все элементы процесса производства - средства, предметы труда и непосредственно сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов[12] :

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН,

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организа