Реферат: Кассовые операции в Украине

- у випадках, пов'язаних з надходженням до каси підприємства наприкінці робочого дня після довершення інкасації або закінчення роботи вечірньої каси значних сум готівки від здійснення господарської діяльності, внаслідок чого перевищується встановлений ліміт каси, такі підприємства не пізніше наступного робочого дня (банку та клієнта) повинні здати цю готівку (в частині, що перевищує ліміт каси) до обслуговуючої установи банку. За таких умов вказані кошти не вважаються понадлімітними у день їх оприбуткування до каси підприємства;

- готівкова виручка підприємств та індивідуальних підприємців може використовуватися ними у необхідних розмірах для забезпечення господарських потреб (у разі відсутності податкової заборгованості) і на виплату заробітної плати, заохочень, допомоги всіх видів, компенсацій, тобто виплат з оплати праці;

- готівка, отримана під звіт. Відповідно до постанови Національного банку України № 265 від 4 червня 1999 р. внесені зміни і доповнення до Порядку ведення касових операцій у національній валюті України.

Підприємства та індивідуальні підприємці, які мають поточні рахунки в банку, зобов'язані зберігати свої кошти в установах банків. Готівка, яку вони одержують з власних поточних рахунків в установах банків у межах наявних на них коштів, має витрачатися виключно на визначені в чеку потреби, що не суперечить чинному законодавству, у т.ч. нормативним актам НБУ. Для підтвердження здійснених цільових витрат готівки підприємства та індивідуальні підприємці повинні надавати обслуговуючій установі банку (на її вимогу) звітні платіжні розрахункові документи (касові і товарні чеки, квитанції до прибуткових ордерів, податкові накладні, договори купівлі-продажу, акти закупівлі, рахунки-фактури тощо).

Сума платежу готівкою одного підприємства (індивідуального підприємця) іншому підприємству (індивідуальному підприємцю) не повинна перевищувати 3 тис. грн. протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму (3 тис. грн.) провадяться виключно в безготівковому порядку.

У разі здійснення підприємствами (індивідуальними підприємцями) готівкових розрахунків з іншими підприємствами (індивідуальними підприємцями) понад установлену граничу суму (3 тис. грн.) кошти в розмірі перевищення зазначеної суми розрахункове додаються до фактичних залишків готівки в касі платника готівки одноразово (того дня, коли було здійснено таку операцію) з подальшим порівнянням одержаної суми із затвердженим лімітом каси.

Обслуговуючі установи банку особливу увагу повинні приділяти перевірці цільового використання готівкових коштів у значних (понад 50 тис. грн.) розмірах, знятих підприємствами та індивідуальними підприємцями з будь-якого зі своїх банківських рахунків.

2. Документальне оформлення касових операцій

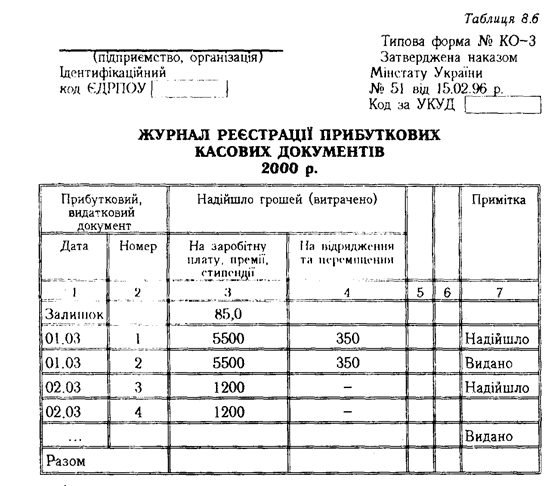

Касові операції оформлюють документами, типові форми яких затверджені наказом Мінстату України № 51 від 15.02,96 р.

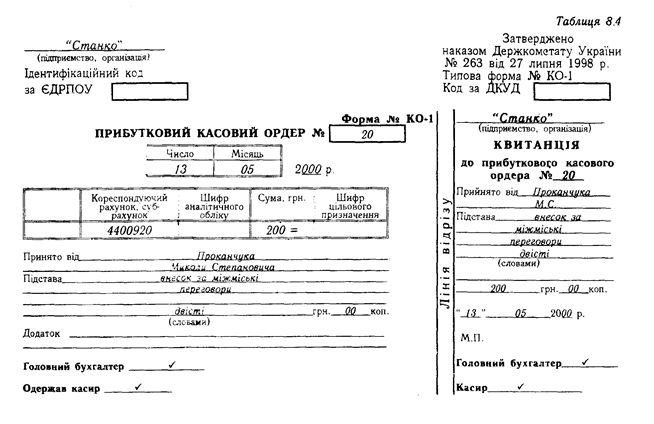

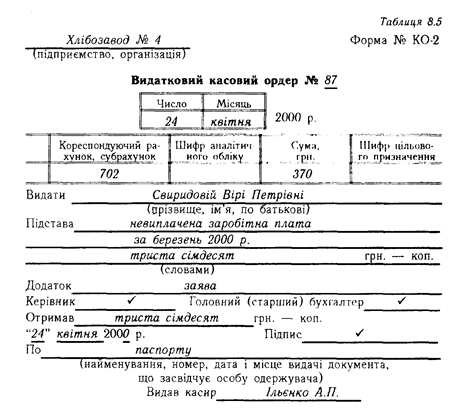

Надходження і видачу грошей з каси підприємства оформлюють прибутковими й видатковими касовими ордерами, які виписує бухгалтерія, за формами № КО-1 і № КО-2 (табл. 8.4, 8.5).

Касові ордери передаються до виконання касирові підприємства безпосередньо бухгалтером, а не через особу, що одержує або вносить гроші.

Касир, що одержав з бухгалтерії касові ордери, повинен перевірити правильність їх оформлення, наявність і дійсність підписів, додатки, перераховані в ордері. Після цього він приймає або видає гроші. Особі, що внесла гроші до каси, видається квитанція. При видачі грошей за видатковим касовим ордером окремій особі касир вимагає пред'явлення документа, який посвідчує особу одержувача. Таким документом є паспорт, закордонний паспорт, військовий квиток, службове посвідчення за наявності на ньому фотокартки Ти особистого підпису власника. Прибуткові касові ордери і квитанції до них, а також видаткові касові ордери заповнюються бухгалтерією чітко й зрозуміло, без будь-яких підчисток, помарок або виправлень. Прибуткові й видаткові касові ордери до передачі в касу реєструються бухгалтерією в Журналі реєстрації касових ордерів (табл. 8.6), де їм надаються порядкові номери. Касир усі надходження і видачі готівки за прибутковими і видатковими касовими ордерами обліковує у Касовій книзі.

Керівник підприємства повинен надавати касирові охорону при транспортуванні грошових коштів і цінностей з установи банку. При транспортуванні грошових коштів касирові, супроводжуючим його особам забороняється: розголошувати маршрут руху і розмір суми грошових коштів і цінностей, що перевозяться, допускати до салону транспортного засобу осіб, які не призначені керівником підприємства для доставки, користуватися супутнім або громадським транспортом.

Для забезпечення надійного зберігання готівки і цінностей каса має відповідати таким вимогам:

- бути ізольованою від інших допоміжних приміщень;

- мати сейф або металеву шафу;

- мати спеціальне віконце для проведення операцій з клієнтами і працівниками;

- бути обладнаною охоронно-пожежною сигналізацією, що відповідає вимогам діючого Положення.

3. Порядок одержання грошових коштів готівкою у банку і здавання до банку

Підприємство одержує готівку з банку через касира за грошовим чеком, виписаним на його ім'я.

Відповідно до Положення "Про організацію бухгалтерського обліку в Україні'' на підприємствах, в установах, у штаті яких відсутня посада касира, його обов'язки за письмовим розпорядженням керівника підприємства, установи виконує інший працівник.

Для одержання в банку чекової книжки, в якій знаходяться чеки, потрібно заповнити відповідну заяву, з котрій зазначаються прізвище, ім'я та по батькові касира і зразок його підпису. Заява підписується керівником і головним бухгалтером і засвідчується печаткою підприємства. Згідно з цією заявою касир одержує чекову книжку на 25 або 50 чеків. Щоб зняти готівку зі свого рахунка в банку, бухгалтер заповнює грошовий чек, підписує його разом з керівником і передає касирові. Касир попередньо (як правило за 1—2 дні) замовляє необхідну гуму в банку, а потім одержує її за чеком. Корінець чека є виправдним документом для записів касових операцій в облікових регістрах.

Готівку, одержану з рахунків у банку до Каси. витрачають за суворо цільовим призначенням (потреби, на які одержано гроші, зазначається на зворотному боці грошового чека). Невикористаний залишок здається з Каси на рахунки в банках. Наприклад, неодержана у встановлений термін заробітна платня має бути повернена на рахунки в банках у 3-денний термін. На рахунок в банку (№ 31) здаються гроші (готівка), прийняті до Каси на рахунок внесків до Статутного капіталу, виручка від реалізації товарно-матеріальних цінностей підприємства тощо.

Здача готівки на рахунки в банках оформлюється Видатковим касовим ордером.

Касир, щоб здати готівку, повинен заповнити первинний документ "Об'ява на внесок готівкою" (табл. 8.7), який може одержати в оператора банку.