Реферат: Хозяйствующие формы бизнеса. Их достоинства и недостатки

2. возможные разногласия между партнерами по реализации прав собственности;

3. проблема «принципал-агент» (когда функции управления передаются собственниками наемному руководителю);

4. ограниченные возможности доступа к источникам финансирования деятельности.

Для, например, купли-продажи недвижимости создаются партнерства с ограниченной ответственностью, что дает возможность избежать этих недостатков. В таком партнерстве участвуют партнеры с разной степенью ответственности. Первые отвечают за организацию работы фирмы и несут полную ответственность. Вторые вносят средства на организацию фирмы. получают прибыль, но их ответственность не превышает вложенную сумму.

3. Корпорация как наиболее сложная и значимая хозяйствующая форма бизнеса. Ее характеристика с точки зрения теории организаций. Понятие акций и дивидендов. Преимущества и недостатки.

Корпорация, или акционерное общество, представляет собой наиболее важную форму организации коммерческих предприятий, исходя из их доли в производстве и выручке в экономике развитых стран. Она организована как юридический независимый объект. Корпорация является самой сложной организационной структурой и механизмом координации хозяйственной деятельности внутри предприятия. Корпорация и ее организационная структура многогранны с экономической точки зрения. Ее изучает отдельная наука – теория организаций. Неоинституциональная теория трансакционных издержек (нарастающая величина трансакционных издержек является для корпорации, в отличие от индивидуального владения и партнерства, одной из главных проблем), например О.Уильямсон, также существенно разработала вопрос построения контрактных отношений внутри корпорации.

Корпорациями в США являются 19% фирм, но их доля в годовом обороте огромна – 89%[7] . С большим отрывом от партнерств и индивидуальных фирм корпорации лидируют по показателю среднего годового дохода – около 2,1 млн долл. на фирму. За понятием корпорации не всегда стоит крупная фирма. Можно привести много примеров корпораций с более скромными показателями.

Совладельцами корпораций являются десятки, сотни и даже тысячи экономических агентов. Ее уставный капитал представляет собой сумму долей участия различных фирм и граждан. Каждый из них обладает определенным количеством акций - единиц уставного капитала. Акционеры являются законными владельцами корпорации. Им принадлежит весь доход предприятия, на который они имеют соответственно своей доле участия. Доход, который начисляется на одну акцию, называется дивидендом. Правда, ответственность по долгам предприятия акционеры несут только в размере своих вложений. Например, если корпорация должна некой фирме деньги, ее акционеры не могут непосредственно преследоваться в суде. При условии того, что акционерное общество обанкротилось, этой фирме придется отказаться от желания получить одолженную сумму.

Собрание акционеров определяет размер прибыли, подлежащей распределению по итогам хозяйственной деятельности за год. Право голоса имеет каждый из совладельцев, его влияние определяется количеством акций у данного акционера. Исключением являются держатели привилегированных акций, которые дают право на фиксированный, не зависящий от решения собрания акционеров дивиденд, но не дают права голоса. Несмотря на то, что капитал распределен между большим количеством акционеров (т. н. «диффузия собственности»), всегда есть один владелец или их группа, который держит контрольный пакет (50% плюс 1 акция). В больших корпорациях этот пакет, из-за огромного количества акционеров, составляет и меньшие значения (3-5%). Собрание акционеров назначает управляющих корпораций, которые обеспечивают руководство деятельностью компании. Управляющие большой корпорацией чаще всего бывают подготовленными специалистами. Таким образом, для корпорации характерно отделение собственности от текущего управления. Собственность легко передается из рук в руки. Например, если собственник умер, права собственности могут быть проданы его наследниками другим лицам без нарушения деятельности предприятия. Или, если какие-либо акционеры станут недовольны тем, как ведутся дела компании, они могут выйти из него, продав акции.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Сумма уставного капитала общества определяется национальным законодательством страны: в Австралии она должна составлять как минимуму 1 млн. шиллингов, в Швейцарии – 50 тыс. шв. франков, в России – 10 тыс. рублей для закрытого общества и 100 тыс. руб. для открытого (на 1991 г.).

Законодательство всех стран, где создаются корпорации, говорит о регулярной публикации ими своих финансовых отчетов. Законом также регулируется деятельность фондовых бирж, на которых идет покупка и продажа акций. Это происходит для поддержки свободной конкуренции на рынке ценных бумаг.

Можно выделить преимущества корпорации как формы организации бизнеса:

1. возможность привлечения финансовых ресурсов для развития большого числа собственников, которые не участвуют в ежедневном управлении предприятием (выпуск акций и облигаций);

2. ограниченная ответственность акционеров по обязательствам фирмы, т.е. только в пределах внесенного пая;

3. диверсифицированная по разным рынкам и, возможно, странам деятельность;

4. возможности лоббирования своих интересов через механизмы государственной власти.[8]

Корпорации, действующие в рамках законодательства, являются экономическими системами, независимыми от их владельцев. Совладельцы корпораций имеют лишь ограниченную ответственность. Это определяет стабильность и продолжительность существования такого рода фирм. Корпорация должным образом защищает вкладчика от потерь, т.к. акционеры не могут потерять больше, чем они вложили.

Недостатками корпорации являются:

1. сложность регистрации и отчетности перед государственными органами, что требует услуг адвокатов;

2. проблема «принципал-агент»;

3. двойное налогообложение прибыли. Сначала налогом облагается прибыль корпорации, а затем налог на доход, полученный в форме дивиденда, уплачивают ее акционеры.

Надо заметить, что максимизация долгосрочной прибыли становится главным мотивом поведения среди фирм, которые фактически выживают и закрепляются на рынке. Это происходить из-за следующих соображений. Чтобы получать средства производства, труд и другие ресурсы для производства товаров, предприятия должны получить финансирование от инвесторов. Инвесторы безразличны к тому, как предприятие использует предоставленные ему деньги. Они заинтересованы в доходах, которые принесут вложенные суммы, и в минимуме риска потерять их. Предприятия, которые могут обеспечить высокую прибыль вложений и меньший риск, будут иметь преимущества в финансировании, необходимом для расширения производства. Это можно рассмотреть на примере корпораций.

В корпорациях имеет место отделение собственности на предприятие от управления им. Соответственно возникает возможность того, что управляющие не будут действовать в соответствии с интересами собственников, которые не способны полностью исключить такое поведение. Возможно, что управляющие будут стремиться увеличить свои доходы через увеличение штатов сверх той численности, которая необходима для максимума прибыли.

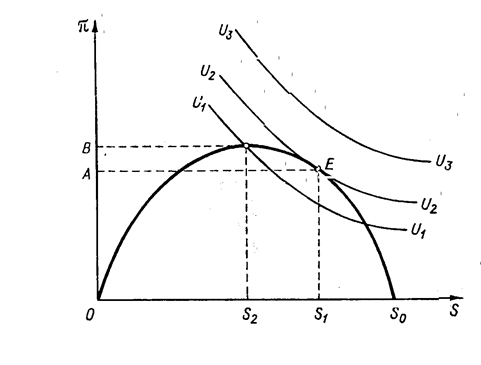

Рис. 2. Максимизация штатов управляющих.[9]

На рис.1 по горизонтальной оси откладывается численность управленческого персонала в человеко-часах в единицу времени, а по вертикальной оси – общая прибыль за ту же единицу времени. Кривые безразличия, говорящие о предпочтениях управляющих (получение большой прибыли, увеличение управленческих штатов, повышение своих окладов), выпуклы к началу координат. Вдоль кривых безразличия возможно замещение одной или другой без изменения уровня благосостояния управляющих. Кривая OS0 демонстрирует соотношения между уровнем прибыли и численностью штатов. Увеличение численности управляющих при прочих равных условиях увеличивает прибыль, до достижения точки В при численности штатов S2 . Потом прибыль снижается до нуля при численности штатов S0 .

Для максимизации благосостояния управляющих их численность должна достигнуть S1 , где кривая безразличия U2 U2 касается множества технических возможностей. Если бы отделения собственности от управления не было, численность управляющих установилась бы на S2 и прибыль была бы максимальной. Управляющие действовали бы так, как если бы они являлись собственниками.

Эта и многие другие модели поведения управляющих не могут обоснованно объяснить поведение фирмы иными, чем максимизация прибыли, мотивами, т.к. существует конкурентный рынок управленческих услуг и управляющие могут сменяться в корпорации по воле акционеров. Поэтому в конечном итоге управлять фирмой станет команда, способная действовать в интересах получения прибыли. Иначе акционеры могут избирать новый совет директоров. Конкуренция заставляет управляющих действовать в интересах получения максимальной прибыли, даже если бы они хотели действовать по-другому.

4. Бесприбыльные фирмы

В дополнение к рассмотренным организационным формам бизнеса существуют и бесприбыльные фирмы. Это колледжи, профсоюзы, общества милосердия и др. Они также принимают участие в производстве товаров и услуг, торговле, обеспечении занятости. Некоторые из них зависят от пожертвований, гонораров. Если они получают больше, чем тратят, излишки по закону вкладываются в дело.

Большинство бесприбыльных фирм юридически являются корпорациями. Однако в них нет акционеров, а управление осуществляется попечителями, которые выбираются по внутренним уставам этих организаций.

Также выделяются кооперативы, которые образуются потребителями, фермерами и т.д. для получения общей пользы. Прибыль в них распределяется между своими членами. В пример можно привести кооперативный супермаркет, чей доход распределяется между членами кооператива на основе их закупок в течение года. Однако не всегда кооперативы стремятся к получению только прибыли. Они также дают возможность потребителям объединять свою покупательскую способность и покупать товары по оптовым ценам и др.