Реферат: Консалтинговый бизнес в России

-высоким качеством сервисных услуг;

-уровнем требований к качеству самих услуг;

-наличием принципов оказания услуг и стремлением к их строгому соблюдению;

-другими элементами бизнеса.

Как правило, это компании широкой специализации, ориентированные на формирование солидного клиентского портфеля, и, соответственно, заинтересованные в выращивании брендов. Их менеджеры делают все возможное для того, чтобы оказывать услуги максимально высокого качества, однако получается это далеко не всегда в силу и объективных, и субъективных причин.

Рассмотрев основные типы консалтинговых компаний в России, перейдем к обзору крупнейших консалтинговых компаний в России в 2009-2010 годах.

2.Крупнейшие консалтинговые компании в России в 2009-2010 годах

Для чего нужны различные рейтинги? Смысл рейтингов всегда один - стимулирование развития рынка. Рейтинги повышают открытость, прозрачность отрасли и тем самым стимулируют конкуренцию. У игроков на рынке появляется точка отсчета - есть на кого равняться, есть, с кем соперничать, а значит, есть куда двигаться и зачем расти. Соревновательность - вот главная цель. Кроме этого любая открытость способствует снижению коррупции. Для нашей страны это само по себе немаловажно. По большому счету, участие в рейтингах должно быть одним из критериев при принятии решения о закупках. В некоторых случаях так и происходит, правда, пока очень-очень редко.

Таблица 1 - Список крупнейших консалтинговых компаний России по итогам 2010 года

| Место по итогам 2010 года | Место по итогам 2009 года | Компания |

Местополо-жение централь- ного офиса | Год основа-ния | Совокупная выручка за 2010 г. (тыс. руб.) | Совокупная выручка за 2009 г. (тыс. руб.) | Прирост выручки за год (%) |

| 1 | 1 | PricewaterhouseCoopers | Москва | 1 989 | 7 953 015 | 7 796 000 | 2.0 |

| 2 | 2 | КПМГ | Москва | 1 992 | 7 852 922 | 7 556 447 | 3.9 |

| 3 | 3 | BDO | Москва | 1 989 | 4 497 859 | 4 388 049 | 2.5 |

| 4 | 4 | "Интерком-Аудит" | Москва | 1 993 | 3 227 817 | 2 992 144 | 7.9 |

| 5 | 6 |

"ФинЭкс- пертиза" | Москва | 1 997 | 3 224 257 | 2 766 987 | 16.5 |

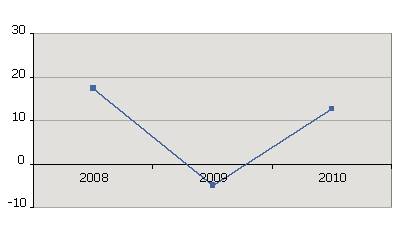

Сфера услуг, как известно, в кризис сжимается первой и выходит из него последней. К рынку консалтинга это относится в полной мере: завершив 2009-ый год с отрицательной динамикой – прирост суммарных доходов участников рейтинга тогда составил -5% (см. «Несвоевременные советы»), компании этого сектора рынка надеялись наверстать упущенное в году 2010-м. И эти надежды во многом оправдались: общая выручка 150-ти крупнейших консалтинговых компаний увеличилась по итогам прошлого года на 13% и составила 88 миллиардов рублей (см. график 1).

График 1 - Темпы роста выручки участников рейтингов по итогам 2009 и 2010 гг. (%)

По итогам 2010 года большая часть выручки крупнейших150 консалтинговых групп приходится на сектор ИТ-консалтинга (см. график 2). Суммарно компании, практикующие предоставление консалтинговых услуг с ИТ-составляющей, заработали порядка 48 млрд. рублей — на 15% больше, чем год назад.

График 2 - Структура выручки крупнейших консалтинговых компаний по итогам 2010 года

Несмотря на положительную динамику развития, специалисты характеризуют прошедший год как период продолжающейся стагнации, который начался в кризисном 2009 году при сокращении бюджетов на консалтинг.

Итак, показав ситуацию на консалтинговом рынке в 2009-2010 году, необходимо определить пути развития консалтингового бизнеса в России.

3.Проблемы и развитие консалтингового бизнеса в России

Проблемы с качеством услуг, оказываемых российскими консультантами, связаны с тем, что к ним обращаются не для решения текущих стратегических и хозяйственных задач, а для решения проблем, возникших вследствие того, что вовремя эти задачи либо не решались вообще, либо решались ненадлежащим образом за счет «дешевых» некачественных услуг.

К сожалению, следует признаться, что ситуация на рынке существенно усложнена отсутствием протекционизма со стороны государства, а также практически полной неразвитостью нормативной базы, регламентирующей стандарты и этику консультанта. Финансово привлекательный (за счет относительно малой затратности) консалтинговый бизнес притягивает фирмы-однодневки, которые зачастую дискредитируют профессию консультанта и приносят предприятию-клиенту, увы, гораздо больше вреда, чем пользы. Недаром налоговые органы еще совсем недавно относились к консалтинговым фирмам с подозрением, как к ничего не производящим компаниям, ставя их на одну ступень со всякими "маркетинго-брокерско-обналичивающими" организациями.

Свою роль играет и относительная молодость консалтинга в России, где насущная потребность в такого рода услугах возникла лишь несколько лет назад. На Западе же данный вид деятельности имеет столетнюю историю существования и прочно устоявшуюся позицию в сфере интеллектуальных услуг. Поэтому в данной ситуации естественно, что образовавшийся вакуум был немедленно занят западными специалистами. Юные российские консультационные фирмы фактически вынуждены были начать свое развитие в сегменте открытого международного рынка, в беспощадной конкуренции со всемирно признанными грандами, имеющими чуть ли не порядок более богатый опыт, устоявшуюся структуру и десятилетиями отшлифованные методы.

Впрочем, у отечественных консалтинговых фирм есть одно неоспоримое преимущество - это единый с заказчиком ярко выраженный российский менталитет. Пожалуй, именно необходимость постижения "русской души" смогла предотвратить стопроцентную экспансию западных консультантов в российский бизнес. Вот почему довольно часто отечественные предприниматели, попробовав "импортный сервис" и втридорога заплатив за престиж обращаться за решением проблем к знаменитым западным компаниям, возвращаются к услугам своих, российских, пока не столь именитых, зато понятных и понимающих консультантов.

В последнее время повышенный спрос отмечается и в сфере услуг в области налогового и юридического консалтинга — за последний год доходы ведущих консалтинговых групп в данном секторе выросли на 11%, а суммарный объем выручки достиг 10,5 млрд. рублей.

Налоговый консалтинг. Согласно данным участников рейтинга, их общий доход от услуг в области налогового консалтинга составил в прошлом году 5,99 млрд. рублей (плюс 14% к прошлому году).

«Рост спроса на налоговый консалтинг обусловлен стремлением клиентов к более доскональному изучению налогового законодательства и практики его применения, а также желанием защитить себя в различных ситуациях по налоговым спорам», — объясняет Ян Гританс, генеральный директор АКГ «МЭФ-Аудит». Ситуацию подогревает и сложность законов, которая часто служит причиной обращения к консультанту. «Налоговое законодательство как российское, так и зарубежное – это очень сложная отрасль права с определенными особенностями применения для различных отраслей», — добавляет Ян Гританс. Среди клиентов преобладают компании из высокодоходных отраслей экономики, связанных с внешнеэкономической деятельностью, строительством, нефтепереработкой, торговлей подакцизной продукцией и работой по соглашению о разделе продукции.

Юридический консалтинг. По итогам 2010 года прирост доходов консультантов в данном сегменте (без учета выручки в сегменте налогового консалтинга) составил 8%, а их объем достиг 4,5 млрд. рублей.

Росту здесь способствовал спрос на юридическое сопровождение сделок, характерных для посткризисного времени: передел активов, слияния и поглощения и т.д. «В связи с изменением рыночной конъюнктуры мы видим падение спроса на помощь в проведении финансовой реструктуризации и повышение спроса на услуги по вопросам слияний и поглощений и сопровождению корпоративных сделок», — говорит Эндрю Крэнстон. В тоже время, повышенное внимание клиента к юридической защищенности, обеспечило положительную динамику компаниям, специалисты которых участвуют в судебных спорах и разбирательствах.

Помимо традиционных корпоративных и коммерческих направлений юридического консалтинга в 2010 году были востребованы и услуги в области таможенного и антимонопольного законодательства, сыгравшие немалую роль в наращивании оборотов консультантов. «Антимонопольная практика сейчас самая рентабельная – на один рубль затрат приходится два рубля выручки, в то время как у налоговой практики это соотношение составляет 1 к 1,5», — рассказывает управляющий партнер «Пепеляев Групп» Сергей Пепеляев.