Реферат: Консолидирование задолженности

1 + n1 i0 1 + n2 i0

Находим

(1)

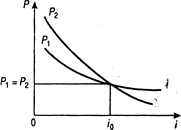

рис. 1.

Из формулы (1) следует, что чем больше различие в сроках, тем больше величина i0 при всех прочих равных условиях. Рост отношения S1/S2 оказывает противоположное влияние.

Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства

S1 (1+ i0) = S2 (1+ i0)

Получим:

(2)

Принцип эквивалентности применяется при различных изменениях условий выплат денежных сумм.

Общий метод решения подобного рода задач заключается в разработке так называемого уравнения эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется обычно на основе простых ставок, для средне- и долгосрочных — с помощью сложных ставок. Заметим, что в простых случаях часто можно обойтись без специальной разработки и решения уравнения эквивалентности.

Одним из распространенных случаев изменения условия является консолидация (объединение) платежей. Пусть платежи S1, S2, …, Sm со сроками n1, n2, …, nm заменяются одним в сумме So и сроком n0. В этом случае возможны две постановки задачи: если задается срок n0, то находится сумма So, и наоборот, если задана сумма консолидированного платежа So, то определяется срок n0.

При определении суммы консолидированного платежа уравнение эквивалентности имеет простой вид. В общем случае, когда n1< n2, <…<. nm , причем n1< n0 < nm , искомую величину находим как сумму наращенных и дисконтированных платежей. При применении простых процентных ставок получим:

(3)

где Sj — размеры объединяемых платежей со сроками ni< n0;

Sk - размеры платежей со сроками n k > n0;

В частном случае, когда n0 > nm

(4)

При объединении обязательств можно применить и учетные ставки. В этом случае при условии, что все сроки выплат пролонгируются, т.е. n0 > nj , находим сумму наращенных по учетной ставке платежей:

So = å Sj (1- tj d )

В общем случае имеем

So = å Sj (1- tj d ) + å Sk (1- tk d )

Здесь tj, tk имеют тот же смысл, что и выше.

Консолидацию платежей можно осуществить и на основе сложных ставок. Вместо формулы (3) получим для общего случая

( n1 < nо< nm )

So = å Sj (1+ t ) + å Sk (1 + i ) (5)

Если при объединении платежей задана величина консолидированного платежа So, то возникает проблема определения его срока n0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид:

So (1+ n0i ) = å Sj (1+ nj i )

Отсюда

(6)

Очевидно, что решение может быть получено при условии, что Sо > å Sj (1+ nj i )

Иначе говоря, размер заменяющего платежа должен быть больше суммы современных стоимостей заменяемых платежей. Искомый срок пропорционален величине консолидированного платежа.

При консолидации платежей на основе сложных процентных ставок уравнение эквивалентности будет следующим:

So (1 + i) = å Sj (1+ i )

Для упрощения дальнейшей записи можно принять:

Q = å Sj (1+ i )

Тогда

(7)

Решение существует, если соблюдено условие So > Q. Для частного случая, когда Sо = å Sj при определении срока консолидирующего платежа вместо формулы (7) иногда применяют средний взвешенный срок:

(8)

Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Она дает приближенный результат, который больше точного. Чем выше ставка i, тем больше погрешность решения по формуле (8).