Реферат: Контроль и ревизия 2 Сущность финансового

По теории управления, выделяют три стадии управленческой деятельности: проектирование и определение цели; организация выполнения принятого решения; контроль исполнения - особая стадия цикла управления.

Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т.д. В научной литературе можно встретить упоминание экономического, хозяйственного, административного, технического (технологического, процедурного) и финансового контроля.

Предметом финансового контроля являются все отдельные аспекты деятельности субъекта хозяйствования, в том случае, если характеризующая их информация поддается денежной оценке.

Функции финансового контроля:

· информационная: информация, полученная в результате контрольных действий, используется для принятия управленческих решений, и обеспечивает нормальное функционирование предприятия;

· профилактическая: контроль способствует устранению злоупотреблений, недостатков и хищений, а также не допускает их в дальнейшей работе;

· мобилизующая: повышает ответственность работников предприятия;

· воспитательная: воспитывает у работников потребность соблюдения своих обязанностей.

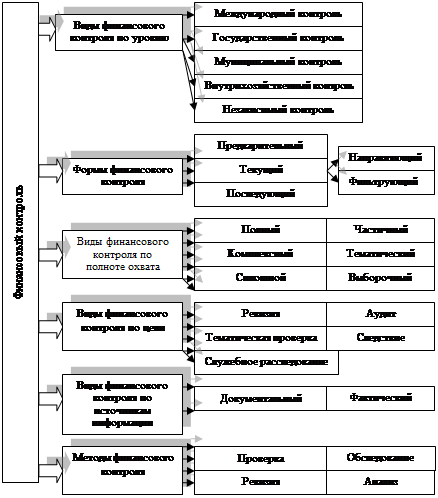

Классификация финансового контроля представлена на рисунке 1.

Виды финансового контроля по уровню.

1. Международные контролирующие органы - это исполнительные структуры Организации Объединенных Наций (секретариат ООН) и Европейского союза (Совет Европы). Органы Секретариата ООН осуществляют контроль за соблюдением государствами-членами ООН международных актов, принятых Генеральной ассамблеей ООН. Органы Совета Европы осуществляют контроль за соблюдением международных актов Европейского Союза.

2. Государственный контроль: контролирующие органы в сфере управления: Счетная палата РФ (Федеральный закон «О Счетной палате Российской Федерации» от 11 января 1995 г. № 4-ФЗ.), Главное контрольное управление Президента Российской Федерации (Положение о Главном контрольном управлении Президента Российской Федерации, утвержденное Указом Президента Российской Федерации «главном контрольном управлении Президента Российской Федерации» от 16 марта 1996 г. № 383), Министерство финансов РФ (Бюджетный кодекс РФ (1998 г.), Положение о Министерстве финансов РФ утвержденное постановлением Правительства РФ от 6 марта 1998 г., Положение о Контроле — ревизионном управлении Министерства финансов ОФ в субъекте РФ, утвержденное постановлением Правительства РФ от 6 августа 1998 г.); Управление по налогам и сборам РФ (Положение о Государственной налоговой службе РФ утвержденное Указом Президента РФ от 31 декабря 1991 г. N 340; Налоговый кодекс РФ; Постановление Правительства РФ «О порядке ведения единого государственного реестра налогоплательщиков» от 10 марта 1999 г. № 266.)

Рисунок 1. Классификация финансового контроля.

Содержание и вопросы организации государственного финансового контроля в Российской Федерации раскрыты в Указе Президента РФ от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации». Государственный финансовый контроль включает в себя: контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов; организацией денежного обращения, использованием кредитных ресурсов; состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

3. Муниципальный контроль – государственный, негосударственный.

Муниципальный (государственный) контроль, объектами которого являются коммерческие организации, следует подразделять на контроль за использованием государственного (муниципального) имущества, переданного этим организациям на праве владения, пользования, распоряжения, и контроль за исполнением ими своих обязательств перед бюджетом и внебюджетными фондами.

Негосударственные организации: союзы потребителей; профессиональные союзы; аудиторские организации; негосударственные организации по экспертизе и сертификации качества товаров и услуг; общественные объединения.

4. Внутрихозяйственный контроль – осуществляется внутри организации отделами, службами в связи с общественными организациями (ревизионная комиссия, отдел внутреннего аудита, наблюдательный совет, контроль качества и т. д.).

Система внутрихозяйственного контроля организации включает три основных элемента: среду контроля, учетную систему и процедуры контроля.

· Среда контроля — это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников организации к контролю, степень его значимости. Эту среду формируют следующие составляющие: стиль и основные принципы управления; организационная структура; распределение полномочий и ответственности; управленческие методы контроля; работа с персоналом; внешние факторы.

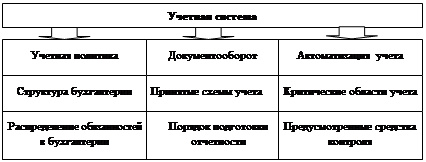

· Учетная система — это совокупность процедур по сбору, регистрации, обработке и представлению данных об активах, пассивах и хозяйственных операциях организации. Для понимания учетной системы организации необходимы изучение и оценка следующих сведений о ее хозяйственной деятельности, приведенных на рисунке 2:

Рисунок 2. Учетная система предприятия.

· Процедуры контроля - это методы и правила, разработанные администрацией для того, чтобы иметь уверенность в том, что: все совершаемые хозяйственные операции зарегистрированы полностью и точно; все ошибки в процессе ведения дел и регистрации данных по ним обнаруживаются максимально быстро; целостность данных обеспечена учетными регистрами или файлами компьютера; доступ к активам и связанным с ними документам ограничен.

5. Независимый контроль (аудит). Осуществляется независимыми экспертами, имеющими специальную подготовку и независимыми от проверяемой организации, как в финансовом, так и в организационном плане. Понятие об аудиторской деятельности закреплено в Федеральном законе от 7 августа 2001 г. №119-ФЗ « Об аудиторской деятельности».

Формы финансового контроля.

1. Предварительный – его цель предупредить возможные отклонения, целесообразность действия, в ходе обсуждения и утверждения принимаемых решений. Ведется и внутри предприятия и снаружи.

2. Текущий – постоянное наблюдение за исполнением решения, делится на: