Реферат: Кредитування підприємств

¨ відмовити у контокорентному кредиті.

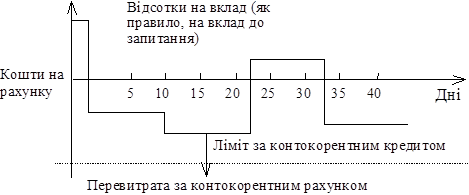

Рис. 1.5. Механізм контокорентного кредитування

Використання контокорентного кредиту пов’язане з більшими витратами для підприємства. Відсотки за користування позикою за контокорентним рахунком є найвищими у банківській практиці.

Контокорентний кредит може використовуватись для:

¨ фінансування придбання засобів виробництва, готової продукції, виробничих запасів;

¨ подолання тимчасових фінансових труднощів.

Характерні особливості контокорентного кредиту:

¨ встановлення ліміту кредитування;

¨ можливість скасування кредитної угоди будь-коли.

З іншого боку, контокорентний кредит має певні переваги для підприємства-позичальника:

¨ відсотки за кредит нараховуються лише за фактичні дні користування;

¨ кредитними коштами підприємство може скористатись будь-коли без укладення додаткової кредитної угоди.

Кредит під облік векселів (обліковий кредит)—це короткостроковий кредит, який банківська установа надає пред’явнику векселів, обліковуючи (скуповуючи) їх до настання строку виконання зобов’язань за ними і сплачуючи пред’явнику номінальну вартість векселів за мінусом дисконту.

Переваги такого кредиту для підприємства:

¨ гарантія того, що кредити, які надає підприємство своїм контрагентам, можуть бути рефінансовані в банку за вигідною відсотковою ставкою;

¨ у зв’язку з наявністю солідарної відповідальності за векселем, банки не вимагають додаткових гарантій від підприємств;

¨ такий кредит поліпшує умови ліквідності суб’єкта господарювання.

Надання облікового кредиту здійснюється на підставі поданої підприємством заяви на дисконтування векселів. Банк ретельно перевіряє репутацію підприємства-векселедавця, а також підприємства—пред’явника векселя. Коли їх фінансовий стан є позитивним, банк дисконтує векселі. При цьому він залишає за собою право повернути ті векселі, які викликають підозру.

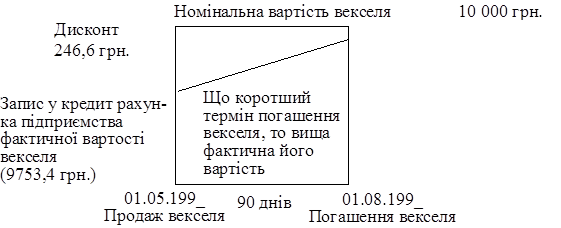

Механізм дисконтування векселів підприємств зображено на рис. 7.6.

Рис. 1.6. Структурно-логічна схема вексельного кредитування підприємства

Розмір та термін дії вексельного кредиту залежать від строку пред’явленого векселя. Термін, на який видається вексель, не може перевищувати 90 днів.

Приклад 2.

Номінальна вартість векселя — 10 000 грн. Банк викуповує в підприємства вексель за 90 днів до його погашення за ставкою 10% річних. Підприємство сплачує банку дисконт, що розраховується за формулою:

![]() ,

,

де С — сума дисконту; К — номінальна сума векселя; Т — строк (у днях) від дня обліку до дня платежу; П — ставка, за якою обліковується вексель.

![]()

Банк виплачує підприємству номінальну вартість векселя за мінусом дисконту, тобто