Реферат: Лекции АХД

Возникает понятие цены капитала, то есть во сколько рублей нам обходится каждый рубль привлеченных средств. Цена заемного капитала - процент по займу или коэффициенту, который присутствовал в договоре.

Цена акционерного капитала. Так как акционерный капитал состоит из разных составляющих, то дивиденды (цена акционерного капитала) рассчитываются по-разному. По привилегированным акциям - фиксированный процент, по обыкновенным выплаты зависят от результатов, степени риска и т.д. Существует система CAPM, позволяющая определить выплаты по обыкновенным акциям.

В облигационном займе также считается цена привлеченных ресурсов.

Суммарная цена капитала = Цена данного вида ресурсов * долю в общем объеме.

Если цена заемного капитала ниже, чем рентабельность собственного капитала, тогда нам требуется меньше собственного капитала.

Предельным является вариант, когда цена капитала и норма финансовой отдачи вложенных средств являются равными.

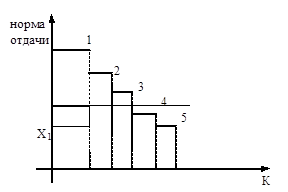

1-5 - пять видов деятельности. На этот график накладывается линия капитала. Х1 - стоимость собственного капитала, т.е. в 4-м и 5-м проектах мы не получим той отдачи, в которую нам обходится цена капитала, следовательно, они не выгодны.

Если найти ту точку, в которой совпадут цена и отдача капитала, то мы получим финансовый рычаг - с помощью чего мы можем получать дополнительный доход.

2. Соотношение долгосрочного капитала и валюты баланса. Долгосрочный капитал = собственный капитал + долгосрочные займы.

АНАЛИЗ АКТИВА БАЛАНСА.

Это анализ имущественного баланса предприятия.

Имущественное состояние характеризуется следующими группировками. Все имущество делится на мобильное (так называемый оборотный капитал: товарно-материальные ценности, средства в расчетах и денежные средства) и иммобильное (капвложения, основные средства, НМА, долгосрочные финансовые вложения).

Если предприятие наращивает производственный потенциал, это значит, что оно намерено работать длительное время, что предприятие стремится к расширению своей деятельности.

Увеличение доли оборотного капитала не всегда свидетельствует благоприятном положении, т.к. оборотный капитал может быть представлен средствами, степень оборачиваемости и превращения в ликвидную форму которых оказывается не меньше, чем у мобильных средств. Следовательно, оборотные средства можно разделить на высоколиквидные средства (денежные средства); быстрореализуемые активы (средства в расчетах без просрочки и у надежных партнеров, гот. продукция); менее ликвидные (НЗП, производственные запасы).

Ценные бумаги - высоколиквидные активы. Гос. ценные бумаги менее доходны, но высоколиквидны. Прочие ценные бумаги: по указанию ЦБ для негосударственных ценных бумаг создается резерв под обесценение, величина которого колеблется в зависимости от котировки ценной бумаги на рынке. К быстрореализуемым активам относят те ценные бумаги, которые имеют котировку на бирже, продаются. К менее быстрореализуемым активам относятся ценные бумаги, которые не котируются на бирже. Под них банки создают резерв в размере 50 % от стоимости.

Лекция 14 АХД 17.05.96

Можно выделить 2 разреза: вертикальный (анализ абсолютных показателей) и горизонтальный (анализ относительных показателей и их динамику).

Чистый оборотный капитал (ЧОК) определяется сопоставлением оборотного капитала (текущих активов, мобильных средств) и текущих (краткосрочных) обязательств.

Раньше этот показатель назывался “собственные оборотные средства”. У каждого предприятия в балансе указывалась величина собственных оборотных средств и рассчитывалась степень достаточности (относительно норматива).

ЧОК не имеет жесткой связи с остатками оборотных средств на балансе и с какой-то их нормируемой величиной. Величина ЧОК должна быть ³ 0.

Оборотные средства имеют особенность: они быстро оборачиваются в течение операционного цикла.

Размеры текущих активов определяются потребностями сферы деятельности. Поэтому выделяют:

а) переменную часть, которая характеризует необходимый минимум средств для поддержания бесперебойной деятельности предприятия, т.е. всегда можно выделить ту необходимую стабильную часть, которая всегда присутствует и определяет минимальную потребность производства

б) варьирующую, переменную часть - наличие производственных активов в какие-либо пиковые этапы, связано с отклонениями от нормального хода производства.

ЧОК и постоянная и переменная части оборотного капитала необходимы, чтобы определить, какими источниками финансирования следует покрывать потребность, в их постоянной и переменной части и к каким последствиям приводит недостаток ЧОК.

Наличие и объем оборотных средств зависит и определяется эффективностью производства, поэтому важна достаточность оборотного капитала, его ликвидность и эффективность использования.

2. Ликвидность и платежеспособность предприятия.

Основной характеристикой состояния оборотных средств является оценка ликвидности предприятий.

Ликвидность - способность предприятия превращать текущие активы в денежную форму (или эквивалентную денежной форме) с целью в полном объеме и в установленные сроки погашать все предъявляемые обязательства.