Реферат: Лекции по анализу хозяйственной деятельности

1) исследуется изменения уровня Ме как отдельных изделий и всего товарного выпуска. Эти изменения должны рассматриваться в динамике и в сравнении с заданием.

2) выявление причин изменений и оценка достигнутых результатов по отдельным видам продукции и по отдельным видам материалов.

3) изучение качества и динамики норм расхода.

4) обобщение и анализ данных о размерах потерь в производстве, об отходах производства по материалами энергоносителям.

5) измерение эффективности использования материальных ресурсов при выпуске новых изделий взамен старых.

6) оценка удельной Ме продукции.

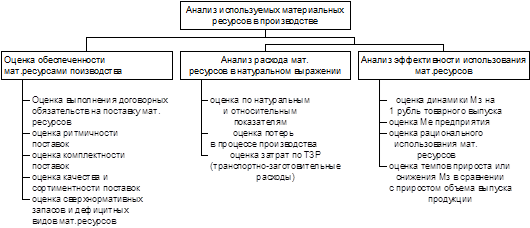

Схема выполнения анализа используемых мат.ресурсов.

Источники информации для анализа:

1. бухгалтерская отчетность

2. внутрипроизводственная отчетность

3. статистическая отчетность.

2.Анализ соблюдения норм расхода Мз и энергоносителей.

Нормирование расхода мат.ресурсов(МР) сырья, материалов - важная предпосылка рационального использования МР в производстве. От организации нормативного хозяйства зависит и действенность всей системы по использованию МР.

На предприятии нормированием МР занимаются в основном технические службы:

1) конструкторы

2) технологи

3) спец.нормативный отдел.

Норма - предельно-допустимая величина расхода конкретных материальных ресурсов на единицу продукции или на еденицу работ. При нормировании расхода МР исходят из веса готового изделия или из черного веса заготовок.

3.1) К использования материала в натуральном исчислении. Ким=m/A, m-чистый вес, А - черный вес.

3.2) К раскроя = Мз/А, где Мз-масса заготовки.

3.3) К использования заготовки=m/величина материала на заготовку(Мз).

3.4) К потерь = (А-m)/А

3.5) Сн=.

3.6) Удельная Ме. Она как правило рассчитывается исходя из величины материалов и объема: на 1 ед.полезного эффекта.

Сложностью анализа МР в том, что из 1 вида материала может быть изготовлен целый ряд деталей. Поэтому в силу большого количества деталей установить причину отклонения довольно сложно. Все отклонения в производстве должны фиксироваться в какой-либо документации. Нормы могут быть индивидуальными и групповыми.

Групповые нормы - средний уровень затрат на единицу одноименной или однотипной продукции по видам ресурсов.

Прогрессивна для предприятия будет та норма, которая будет основана на современной технологии, которая рассчитана на производительное оборудование.

В процессе анализа обоснованности норм могут производить следующие сопоставления:

1) факты расхода с установленной нормой