Реферат: Лекции по экономике предприятия

Кроме технологической специфики на структуру основного капитала влияет такие факторы, как географическое положение фирмы, наличие инфраструктуры. Такие факторы, как организационно-технический уровень, размеры фирмы также оказывают влияние на структуру основного капитала.

Стоимостная оценка основного капитала предприятия

Чтобы охарактеризовать основный капитал, его структуру, необходимо использовать универсальную стоимостную оценку.

В экономической расчетной практике используется несколько форм стоимостной оценки .

1) Наиболее распространенной формой, которая используется в бухучете, является первоначальная стоимость или балансовая стоимость. Именно по первоначальной стоимости на балансе числятся основные средства.

Кперв = Кпокуп (создания) + Ктранс + Кмонт + Ктехн. перевооружение + Креконстр. + Кмодерн.

НК достаточно четко определяет круг работ, который входит в стоимость перевооружения, реконструкции и модернизации.

2) Восстановительная стоимость Квосст. . Это стоимость оборудования Кперв с учетом изменения цен на основные средства, т.е. в действующих на момент переоценки ценах. Иногда для простоты применяют специальные переводные коэффициенты.

3) Остаточная стоимость Кост. . Характерной чертой основного капитала является постепенный перенос стоимости на вновь созданный продукт и затем возврат в виде выручки. Это амортизационный процесс. В каждый момент времени полезного использования можно рассчитать Кост .

Кост = Кперв − амортизированная часть Кперв

4) Если в течение рассматриваемого отчетного периода, как правило, года, в составе основного капитала происходили изменения, возникает необходимость расчет среднегодовой стоимости .

Интенсивность изменений обуславливает использование нескольких способов подсчета этого показателя.

Если динамика помесячная :

![]()

Износ основных средств и амортизация

В процессе эксплуатации основные средства подвергаются износу, то есть частичной или полной утрате способности выполнять присущие им функции. Поэтому возникает необходимость возмещения износа, который может быть либо физическим, либо моральным.

Физический износ − невозможность выполнять функции из-за физических поломок, разрушений.

Моральный износ − снижение эффективности использования основных средств. Различают в зависимости от причин моральный износ 1 и 2 рода. Моральный износ 1 рода − появление аналогическое основное средство с лучшими эксплуатационными характеристиками. Моральный износ 2 рода − появление аналогичного основного средства, но более дешевого.

Способами возмещения износа являются:

1) капитальный ремонт;

2) модернизация;

3) реновация (т.е. полное обновление).

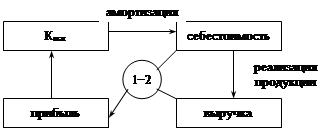

Очевидно, что любой из перечисленных способов износа требует финансирования. Поступление денежных средств на эти цели осуществляется за счет амортизации основных средств − процесса постепенного переноса стоимости основных средств в себестоимость изготавливаемой продукции. В этом смысле можно говорить о специфическом (стоимостном) кругообороте основных средств.

|

Процесс амортизации регламентируется налоговым законодательством РФ. Для расчета амортизационных отчислений как составной части статьи себестоимости изготавливаемой продукции используются нормы амортизации − величины, показывающие, какую долю (выраженную в %) стоимости основного капитала необходимо (или можно) перенести в себестоимость изготавливаемой продукции. Таким образом, амортизационные отчисления (А) − годовые или помесячные − рассчитываются на основании норм амортизации (а).

Методы расчета амортизационных отчислений

В мировой экономической практике известно несколько способов амортизации, которые основаны на двух подходах :

1) Равномерный или линейный метод.

Установленная или рассчитанная норма амортизации:

Установленная или рассчитанная норма амортизации:

![]()

не изменяется в течение всего срока использования основного средства и годовые амортизационные отчисления Аг остаются неизменными в течение всех лет использования основного средства:

![]() (руб/год).

(руб/год).

Достоинства этого метода в его простоте и легкости контролирования. Недостатки: не учитывает темпы морального старения, несколько искажает суть амортизации, т.к. не учитывает изменения стоимости основных средств в процессе эксплуатации.