Реферат: Лизинг и его сущность

Лизинг часто сравнивают с кредитом. Решающее значение при этом имеет корректность проводимых расчетов и, прежде всего, устанавливается соответствие входных данных к анализу требованиям применяемой методики определения экономической эффективности капитальных вложений.

Следующим шагом нужно решить, с каким видом кредита сравнивать лизинг. Для проведения анализа важно понять что общего и в чем разница между банковским и коммерческим кредитным финансированием. Причина различия банковского и коммерческого кредита заключается в правовом статусе кредитора. Не являясь кредитным учреждением, кредитор формально лишен права выдавать ссуды под процент. Поэтому, в отличие от банковского кредита, в коммерческом кредитовании процентная ставка имеет скрытую форму и учитывается в основной сумме долга, возникающего в связи с куплей/продажей актива. Скрытую процентную ставку часто называют "внутренняя норма доходности". Этим объясняется отсутствие в потоке задолженности коммерческого кредита суммы процентов по кредиту и соответствующего ей процентного налогового щита.

CCFкоммерческого кредита Þ Vкоммерческого кредита – Sа

На самом же деле, сумма коммерческого кредита включает денежную стоимость кредитных ресурсов, определяемую внутренней нормой доходности кредитных вложений. При коммерческом кредите заемщик не получает налогового щита от уплаты процентов по кредиту, однако сумма амортизации увеличивается на стоимость кредитных ресурсов, включенных в начальную стоимость имущества. Поэтому в коммерческом кредитовании амортизационный налоговый щит больше, чем при покупке без отсрочки платежа на стоимость кредитных ресурсов, умноженную на ставку налога с прибыли заемщика.

Лизинг можно сравнивать и с коммерческим, и с банковским кредитом, используя соответствующий поток кредитной задолженности. Последующий анализ предполагает сравнение лизинга с банковским кредитным финансированием.

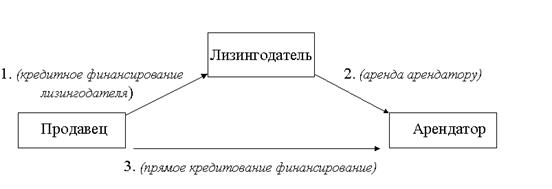

Общая схема сравнения может выглядеть следующим образом. Прямое кредитное финансирование сравнимо с лизинговым финансированием. Однако, два вида финансирования различны по своей структуре. Лизинговая операция состоит из двух этапов: приобретения лизингодателем предполагаемых к сдаче в аренду активов (1 этап) и непосредственно аренды актива (2 этап). Прямое кредитное финансирование приобретения активов не предполагает наличие финансового посредника и осуществляется в один этап. Таким образом, в сравнительном анализе необходимо рассмотреть как минимум 3 взаимосвязи, из которых первые две соответствуют лизинговому финансированию, а третья - прямому кредитованию. При этом общая схема анализа упрощается в том смысле, что продавец лизингового имущества рассматривается одновременно и как кредитор (см. рис. II.1).

Рисунок II.1 Упрощенная схема сравнения лизинга и прямого кредитного финансирования

Лизинговое финансирование включает кредит лизингодателю на 1 этапе. Предположение о том, кредит лизингодателю характерен теми же условиями, что и кредит арендатору имеет под собой достаточное основание в виду того, что в обоих вариантах финансирования активы реализуются по одинаковой цене и кредитор (продавец лизингового имущества) должен обеспечить себе определенный уровень дохода по кредитным вложениям. В свою очередь, лизингодатель и арендатор должны выдерживать все стандартные требования, предъявляемые кредитором к заемщику. Следовательно, лизингодатель сравнивает аренду практически с таким же кредитом, с каким ее сравнивает арендатор. Таким образом, сравнение аренды и кредита на приобретение активов есть ключевое сравнение в анализе эффективности лизинга. Далее необходимо определить те принципы и условия, исходя из которых, может быть выполнено такое сравнение.

Существует несколько принципов сравнения аренды и кредита. Во-первых, оценивается внутренняя стоимость лизинга по отношению к займу. Выбор в пользу одного из двух сравниваемых способов финансирования означает лишь получение экономического эффекта по отношению к другому. Во-вторых, "минимальная величина доходности от инвестиций в фирму в любом случае не должна быть меньше рыночной стоимости капитала и она не зависит от типа используемых фирмой финансовых инструментов"[6]. Это положение, известное ныне в теории финансов как третья теорема Modigliani и. Miller и прилагающаяся к теории инвестиций дает основание выбирать между различными способами финансирования инвестиционного проекта. В данном конкретном анализе между кредитным и арендным финансированием. В-третьих, это принцип финансовой эквивалентности платежей. Эквивалентными считаются такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны.

Важным вопросом при сравнительном анализе встает выполнение принципа финансовой эквивалентности платежей. Обычно арендное финансирование изучают относительно каждого возможного варианта кредитования. Однако любое из таких сравнений имеет серьезное упущение. Дело в том, что отправной точкой сравнительного анализа является первоначальная величина финансирования (например, стоимость контракта на покупку активов), а за искомую величину принимается сумма последующих платежей. В действительности, кредитор изучает возможность заемщика полностью выплатить долг в четко установленные сроки и его окончательное решение в большей степени зависит от будущих условий погашения кредита, нежели от первоначальной суммы финансирования. Поэтому, как это не кажется странным, в данном случае кредитный анализ должен начинаться с определения приемлемых, для кредитора и заемщика, величин и сроков погашения задолженностей с целью поиска возможной суммы финансирования. Сравнивая суммы финансирования различных вариантов одного и того же проекта, при условии равенства величин задолженностей возникающих по каждому из них в любой момент времени, кредитор проверяет относительную эффективность капиталовложений. Различные по величине, но эквивалентные суммы финансирования порождают одинаковые потоки в каждый момент времени. Тем самым выполняется принцип финансовой эквивалентности платежей.

В итоге можно вывести следующий метод анализа используемый для сравнения аренды и кредита. Сравнение сумм арендного и кредитного финансирования при условии равенства потоков арендной и кредитной задолженностей в каждый момент времени. То есть, необходимо сравнивать аренду с эквивалентным ей займом. Эквивалентным аренде считается заем, поток задолженности по которому соответствует потоку арендной задолженности в каждый момент времени. Подсчитав сумму эквивалентного займа, ее можно сравнить с суммой арендного финансирования.

Важно учитывать некоторые условия сравнения аренды и кредита. Не рассмотрение вопроса о нейтральности критерия анализа с оговоркой ceteris haribus (при прочих равных условиях) часто порождает ошибки и путаницу в рамках общеизвестного сравнения лизинга и покупки с помощью ссуды. Попытка ответить на заданный вопрос приводит к исследованию условий, которые должны соблюдаться, чтобы выбранный критерий анализа был нейтральным. Главное условие - это соответствие арендного и кредитного финансирования.

Соответствие двух различных, но сравниваемых вариантов финансирования устанавливается посредством введения коэффициента для сравнения - L. В проводимом сравнении этот коэффициент должен отражать величину кредитной задолженности, заменяемую арендным обязательством, то есть базу для сравнения арендного и кредитного финансирования капиталовложений.

![]()

Выделяют два основных критерия, по которым устанавливают искомое соответствие арендного и кредитного финансирования. Во-первых, структура капитала предприятия (соотношение собственных и заемных средств). Структура капитала рассматривается кредитором как один из ключевых показателей кредитоспособности заемщика. Кредитное и арендное финансирование по разному изменяют структуру капитала предприятия. Выбор одного из альтернативных вариантов финансирования проекта во многом определяется вкладом каждого из них в возможность привлечения заемных средств в будущем. Поэтому база для сравнения устанавливается исходя из влияния арендного и кредитного финансирования на структуру капитала. Во-вторых, риски, связанные с финансированием проекта. В экономическом смысле долгосрочная аренда похожа на обеспеченную ссуду. Однако с юридической точки зрения право собственности имеет решающее значение. При кредитном финансировании такое право получает заемщик, тогда как при аренде оно остается за арендодателем. Владелец имущества может рассчитывать на его ликвидационную стоимость и право собственности для него тем более важно, если он сталкивается с финансовыми трудностями. Поэтому база для сравнения устанавливается исходя из величин рисков, связанных с арендным и кредитным финансированием проекта.

В общем случае коэффициент (L) рассматривается как соответствующий вклад проекта в возможность привлечения предприятием дополнительных заемных средств, а аренда - это тот же долг, только видоизмененный. Для каждого предприятия существует какое-то соотношение собственных и заемных средств. Менеджеры предприятия стремятся поддерживать выбранную структуру капитала во времени. Формально, аренда как бы не влияет на выбранную структуру капитала, предполагая 100 - процентное финансирование и не требуя заемных средств. Но в экономическом смысле арендная задолженность - это тот же долг, только видоизмененный. И с этой точки зрения, для достижения выбранного соотношения в структуре капитала, как и при займе на покупку актива, предприятию требуется увеличить собственные средства. Аренда в той же степени влияет на требуемую величину собственных средств, что и долг. Арендная задолженность, обусловленная посленалоговым движением денежных средств по лизингу, полностью заменяет такое же долговое обязательство, вызванное посленалоговым движением денежных средств по прямому кредитному соглашению. Таким образом, сравнение аренды и займа производится на базе 1 к 1 (1 рубль арендной задолженности равен 1 рублю долговых обязательств), если менеджеры предприятия не будут изменять выбранную структуру капитала, а будут стремиться поддерживать ее постоянной во времени. Если же менеджеры решат изменить структуру капитала, и, допустим, не пойдут на увеличение собственных средств, то вопрос будет лишь в том, каким способом (займом или арендой) достичь нового соотношения. База для сравнения все равно останется прежней (1 к 1)[7].

При этом считается, что риски арендного и кредитного финансирования примерно одни и те же, поскольку кредиторы и лизингодатели максимально приближают условия аренды к условиям кредита[8].

В этом смысле база для сравнения аренды и кредита 1 к 1 (один рубль арендной задолженности заменяет один рубль кредитного долгового обязательства), то есть L = 1.

???? ?? L ????? ????? 1 ???? ? ??? ??????, ????? ?????????? ??????????? ????????? ???????????? ?????? ? ???????. ?? ???????? ????? ???????????? ?????? ?? ?????? ????? ? ?????????? ?????????? ??????????? ? ??????? ???????????, ?????? ?? ???????????? ???????????? ????????. ??? ??? ?????, ?? ????, ?????????? ???????????? ??????? ? ??????, ?????? ???? ???????????. ??? ?????????? ????????? ??????? ?????????, ????????? ??????? ????? ????????? ????? ?????????????? ?????? ?????.

Эквивалентный аренде займ характерен такими же величинами денежных потоков, что и сама аренда, однако сумма эквивалентного займа не соответствует сумме арендного финансирования. Сумма эквивалентного займа определяется стоимостью денежных потоков, вызванных кредитной задолженностью и равных потокам арендной задолженности в каждый момент времени.

Наиболее прост расчет суммы эквивалентного арендному финансированию займа по скорректированной ставке дисконтирования. Такой расчет основан на определении текущей стоимости - PV (англ. present value) путем дисконтирования в соответствующем периоде времени - t по ставке - r будущей стоимости - FV (англ. future value).

![]()

Сумма эквивалентного арендному финансированию займа равна сумме скорректированных текущих стоимостей будущих потоков арендной задолженности дисконтированных по скорректированной ставке кредитного финансирования - r**.

![]()

Текущая стоимость по скорректированной ставке дисконтирования (скорректированная текущая стоимость) равна текущей стоимости по доступной стоимости капитала, сопряженной с текущей стоимостью дополнительного эффекта финансирования. Дополнительные эффекты кредитного финансирования заключаются в том, что для заемщика кредитная задолженность уменьшается на величину соответствующих налоговых щитов и заменяет аренду. Стоимость дополнительного эффекта кредитного финансирования отражается в сумме эквивалентного аренде займа через корректировку доступной стоимости капитала.

Существенным вопросом является выбор общей ставки дисконтирования проекта. Выбирая одну ставку дисконтирования для всех денежных потоков и временных периодов, ее зачастую приводят к общему индексу инфляции, ставке рефинансирования, индексу инфляции на предполагаемые к лизингу активы, усредненному уровню риска денежных потоков, норме издержек на используемый капитал и т. д.. Выбор ставки дисконтирования определяется целью проводимого анализа, которой в данном случае является определение эффекта арендного финансирования в сравнении с кредитным.

Важную роль в развитии теории процента на Западе сыграли работы И. Фишера, [Fisher] Ирвинг (1867-1947), американский экономист и статистик, сторонник математической школы политической экономии. Капитал в представлении И. Фишера - это поток будущего дохода, дисконтированный из рыночной нормы процента[9]. Кредитор устанавливает стоимость кредитного финансирования через процентную ставку по кредиту, и тем самым определяет доступную стоимость капитала для реализации проекта. Поэтому, ставку дисконтирования приравниваем к процентной ставке по кредиту, который сравнивается с арендой.

В проводимом сравнительном анализе имеет смысл выполнить следующие корректировки:

Во-первых, в действующей налоговой системе налогооблагаемая прибыль заемщика уменьшаются на величину процентов по кредиту. Корректировка ставки дисконтирования на величину налогового щита процентов по кредиту представляется как ставка кредита - r, умноженная на ставку налога на прибыль заемщика - Т.

Во-вторых, при корректировке ставки дисконтирования величина L должна отражать сумму долгового обязательства по эквивалентному займу, замещенного единицей арендной задолженности. Поэтому, в корректировке ставки дисконтирования учитываем коэффициент L. Тогда скорректированная ставка дисконтирования будет равна:

![]()

Преобразовав последнее выражение, получим формулу Модильяни и Миллера (ММ). Modigliani F., Miller M. (лауреаты нобелевских премий по экономике) в 1958 году опубликовали статью, в которой утверждали, что рыночная стоимость любой фирмы не зависит от структуры ее капитала, а определяется исключительно ее будущими доходами. Этот вывод (первая теорема ММ) оказал на современную теорию финансов и практику управления финансами корпораций больше влияния, чем все ранее опубликованное. Одно из следствий теорем ММ - формула, отражающая влияние налогов c корпорации на стоимость капитала. Формула показывает общее соотношение между скорректированной ставкой дисконтирования проекта - r* и его доступной стоимостью капитала - r :