Реферат: Механізм дії інвестиційного ринку. Ринок інвестицій та інвестиційних товарів

За сучасних умов на ринку України обертаються акції, облігації, ощадні сертифікати, векселі і деякі інші цінні папери.

Найпоширенішими видами державних цінних паперів є облігації держпозики та казначейські зобов'язання.

Центральний уряд бере в борг гроші у інвесторів шляхом продажу їм цінних паперів на випадок перевищення державних витрат над доходами до держбюджету. Таким чином держава отримує необхідні кошти для покриття дефіциту бюджету.

В Україні можливість існування державних цінних паперів відкидалася багатьма фахівцями, оскільки довіру до уряду було підірвано економічною кризою. Проте навесні 1995 року Мінфін спільно з Національним банком України розмістив перший випуск державних облігацій внутрішнього займу. Це були короткострокові облігації (строк їх обертання - 9 місяців).

Ці облігації існують у формі електронних записів на рахунках ДЕПО у комерційних банках. З допомогою цих банків здійснюється подальше обертання державних облігацій.

При вторинному розміщенні облігацій держпозики (тобто здійснюється їх купівля-продаж та перереєстрація) банк переводить рахунок ДЕПО до банку нового власника.

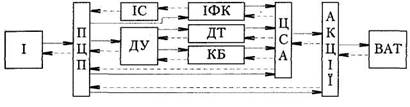

Поступово в країні формується ринок приватизаційних цінних паперів. На цьому ринку приватизаційний майновий сертифікат, компенсаційний сертифікат, житловий чек, тобто приватизаційні цінні папери можуть обмінюватись на акції відкритих акціонерних товариств. Такий обмін здійснюється за схемою (рис.3).

Рис.3. Схема обміну приватизаційних цінних паперів на акції відкритих акціонерних товариств

Якщо інвестор вкладає свій приватизаційний цінний папір (ПЦП) в інвестиційний фонд або інвестиційну компанію (ІФК), то одержує в обмін інвестиційний сертифікат (ІС) акцій ІФК, купує за ПЦП акції відкритих акціонерних товариств (ВАТ), стає їх власником, а також одержує за ними дивіденди. Прибуток ІФК розподіляється таким чином: 1/16 дістається засновникам ІФК, а 15/16 розподіляється серед власників ІС.

Приблизно такий самий порядок обміну здійснюється довірчими товариствами (ДТ) та комерційними банками (КБ), проте Ці фінансові посередники укладають довірчу угоду (ДУ) з інвестором, згідно з якою придбані акції залишаються в їх безпосередньому розпорядженні. Інвестор залишається власником акцій і одержує дивіденди ВАТ, зменшені на вартість послуг фінансових посередників.

Інвестор може також самостійно придбати акції безпосередньо у ВАТ або через центр сертифікаційних аукціонів (ЦСА).

У цьому випадку він стає акціонером ВАТ, реєструє свою власність у незалежного реєстратора і одержує дивіденди безпосередньо у ВАТ.

Важливою ланкою інфраструктури ринку ПЦП є фінансові посередники, що забезпечують залучення капіталу інвесторів до інвестиційного процесу.

Велике значення для активізації інвестиційної діяльності має постійне функціонування таких ринкових посередників, як тендерні комітети, що обслуговують ринок інвестиційних товарів. За ринкових умов усі замовлення на підрядні роботи слід розміщувати через них. Головне завдання тендерних комітетів - зведення між собою продавців та покупців.

На тендерах у ролі покупця товару (об'єкта будівництва) виступає замовник (інвестор), а у ролі продавця - група підрядників, які пропонують свої послуги з будівництва потрібного замовнику об'єкта належної якості та у строк, який влаштує замовника.

На відміну від товарної та фондової біржі, де інтереси багатьох продавців та покупців захищають брокери, на тендерах вони відсутні. Тому завдання тендерного торгу - зведення одного покупця (замовника) з декількома потенційними продавцями (підрядниками) та вибір з-поміж останніх найбільш економічно вигідного. Цей процес вимагає від підрядника певної активності на ринку (вивчення кон'юнктури, вивчення проектно-кошторисної документації, проведення власних розрахунків). Тому тендерні торги за кожний об'єкт, починаючи з дня публікування, можуть продовжуватися більше місяця.

Публікування у засобах масової інформації містить коротку технічну характеристику об'єкта та вимоги замовника.

Будь-який зацікавлений підрядник може подати заявку на участь у торгах. Звичайно заявка подається на ім'я тендерного комітету або посередницької фірми, яка займається організацією цих торгів.

Посередницька фірма за плату надає потенційному підряднику таку тендерну документацію:

інструкцію для учасника торгів;

креслення майбутнього об'єкта, спеціалізації та відомості обсягів робіт;

форми та умови контракту;

форми тендера, гарантійного листа та інформацію про учасника тендера.

Будівельна фірма (учасник тендера) вивчає цю документацію, розробляє проект організації робіт (ПОР), складає кошторис витрат на будівництво об'єкта, визначає мінімально можливі строки, кошторисну вартість замовника (ціну). Якщо її влаштують умови тендера, вона надсилає необхідні документи в тендерний комітет.

Щоб виключити розголошення даних, які складають комерційну таємницю, матеріали пересилаються у подвійних запечатаних конвертах та відкриваються у присутності всіх зацікавлених сторін. Результати відкриття протоколюються та візуються усіма учасниками тендера.

Посередницька фірма разом з замовником організовує експертну комісію, вивчає усі замовлення та матеріали, які надійшли від будівельних фірм, та оголошує переможця тендера, з яким замовник укладає договір підряду.

Організацією тендера займаються звичайно солідні консультаційні фірми (консорціуми для крупних об'єктів). Послуги таких фірм оплачуються дуже високо.

Для того, щоб торги стали головною формою реалізації замовлень на підрядні роботи, необхідно при місцевих органах управління створювати тендерні комітети, які б контролювали розміщення замовлень тільки через торги та виконували арбітражні функції із спірних питань.