Реферат: Место муниципальных бюджетов в системе территориальных финансов

· доходы от продажи земли;

· доходы от продажи квартир гражданам.

3. Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов .

Основная задача местных налогов — создание стабильных доходных источников местных бюджетов, в полном объеме поступающих в распоряжение соответствующих территорий. На местном уровне приоритетными являются налоги на имущество и налог на землю, поскольку имущество и земля имеют определенную территориальную принадлежность.

Местные налоги и сборы оказывают регулирующее влияние на развитие социальной инфраструктуры территории и более понятны налогоплательщику. Вместе с тем поступление местных налогов и сборов в доходную часть местных бюджетов городов и районов неодинаково и зависит от специфики района, особенностей формирования доходной части бюджета. Доля средств, собираемых с помощью местных налогов и сборов, колеблется от 17 до 0,7%. Наиболее заселенные районы, имеющие развитую структуру производства, получают больше средств за счет местных налогов и сборов.

Местные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет. Однако постоянно увеличивающиеся расходы местных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось за счет регулирующих источников. Термин «регулирование бюджетов» широко применяется в теории и практике бюджетной работы. Государство предоставляет местным органам власти сверх имеющихся в их распоряжении закрепленных доходов, финансовые ресурсы, необходимые для выполнения возложенных на них функций. Таким образом, государство регулирует все бюджеты, балансируя их доходы и расходы.

Регулирующие доходы - это вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их доходов и расходов. К регулирующим доходам относятся все финансовые ресурсы, используемые для этих целей, т.е. процентные отчисления от федеральных и региональных налогов, дотации, субвенции, средства, полученные из вышестоящих бюджетов по взаимным расчетам, средства, полученные из федерального и региональных фондов поддержки территорий.

Общую схему регулирующих доходов местных бюджетов можно представить в следующем виде:

|

|

|

|

|

|

|

Рис. 2 Структура регулирующих доходов

В число главных регулирующих доходов местных бюджетов входят отчисления:

· от налога на добавленную стоимость;

· от акцизов;

· от налога на прибыль (доход) предприятий;

· от подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов. Порядок предоставления субвенций устанавливается нормативными правовыми актами органов государственной власти. Указанные органы осуществляют контроль за целевым использованием выделенных средств.

Существующая система регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами местные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных муниципальных образований, стимулирует местные органы власти к выполнению планов федеральных и региональных налогов.

Однако эта система имеет и недостатки. Главный из них заключается в наличии элемента субъективности при формировании регулирующих доходов местных бюджетов. Это выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава.

Кроме того, такие важные элементы регулирующих доходов, как дотация, субвенция и субсидии, напрочь лишены стимулирующих средств, что создает у местных органов власти иждивенческое настроение. Такая практика передачи средств не способствует развитию их хозяйственной инициативы, уменьшает возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций и субвенций, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотационности этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это может привести к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом же это приведет к осложнению в финансировании плановых мероприятий.

Дотации должны иметь место в тех населенных пунктах, где в силу исторических условий и проводимой политики в области охраны окружающей среды, исторических памятников и других причин местные источники доходов не в состоянии покрыть необходимые расходы. Примером могут служить города и поселки-курорты, города- исторические и архитектурные заповедники и др. Субвенции же следует выдать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Фонд финансовой поддержки муниципальных образований создается в бюджете субъекта Российской Федерации. Средства фонда финансовой поддержки муниципальных образований формируются путем отчислений от федеральных и региональных налогов, поступающих в бюджет субъекта Российской Федерации. Распределение средств фонда финансовой поддержки муниципальных образований осуществляется в соответствии с фиксированной формулой, учитывающей численность населения муниципального образования, долю детей дошкольного и школьного возраста в общей численности населения муниципального образования, долю лиц пенсионного возраста в общей численности населения муниципального образования, площадь территории муниципального образования, уровень душевой обеспеченности бюджетными средствами муниципального образования, а также другие факторы, определяющие особенности данного субъекта Российской Федерации. Доля каждого муниципального образования в общем объеме средств фонда финансовой поддержки муниципальных образований устанавливается в процентах и утверждается законом субъекта Российской Федерации о бюджете субъекта Российской Федерации. Перечисление средств в местные бюджеты из фонда финансовой поддержки муниципальных образований производится ежемесячно всем муниципальным образованиям, имеющим право на финансовую помощь. Сведения о фактическом объеме средств фондов финансовой поддержки муниципальных образований публикуются в средствах массовой информации ежемесячно.

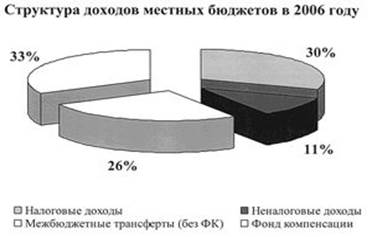

В общем виде структуру доходов местных бюджетов в РФ в 2006 году характеризует рис.3.

Рис. 3 Структура доходов местных бюджетов в 2006 году.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;