Реферат: Метод бухгалтерского учета и бухгалтерского баланса

Баланс (франц. balance - весы) - таблица, которая состоит из двух сторон. Левая сторона называется активом, где представлены средства организации (имущество) по степени возрастания их ликвидности. Правая сторона называется пассивом, где приведены источники образования имущества организации.

В обязательном порядке должно соблюдаться равенство левой и правой стороны таблицы, т.е. равенство итогов актива и пассива баланса.

Согласно, утвержденной формы бухгалтерского баланса представленной в приложении 1 (форма № 1 приказ от 22.07.2003 г. Министерства Финансов РФ № 67н), актив баланса состоит из двух разделов:

I Внеоборотные активы

II Оборотные активы

Пассив баланса представлен тремя разделами (источники формирования имущества):

III Капитал и резервы

IV Долгосрочные обязательства

V Краткосрочные обязательства

В каждый раздел баланса включены строки, которые носят название статьи баланса, где отражены соответствующие выше перечисленным разделам виды имущества и источники их формирования. Приведенные в активе и пассиве баланса данные отражаются, как правило, в тысячах рублей (тыс. руб.). Итоговая сумма актива и пассива баланса называется валютой баланса.

Пример наиболее краткого варианта бухгалтерского баланса приведен в таблице 1.

Таблица 1. Бухгалтерский баланс

| Актив | Сумма (тыс. руб) | Пассив | Сумма (тыс. руб) |

| 1. Внеоборотные активы | 1000,0 | 3. Капитал и резервы | 500,0 |

| 2. Оборотные активы | 2000,0 | 4. Долгосрочные обязательства | 1000,0 |

| 5. Краткосрочные обязательства | 1500,0 | ||

| Итого | 3000,0 | Итого | 3000,0 |

|

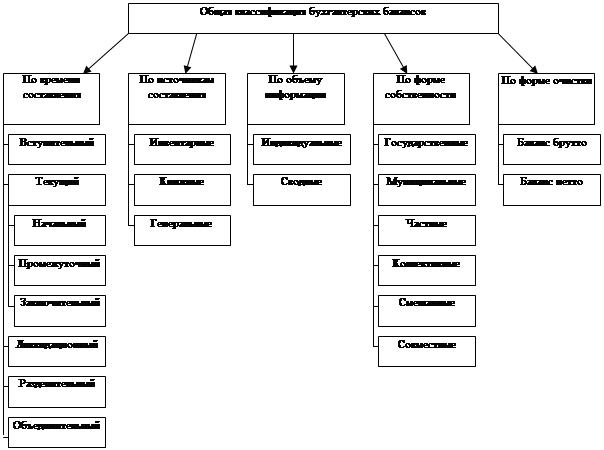

????????????? ??????? ????? ???????????????? ?? ????????? ?????????: ?? ??????? ? ?????????? ???????????; ?? ?????? ??????????; ?? ????? ????????????? ? ???????. ????? ????????????? ????????????? ???????? ???????????? ?? ???.4.

Рис.4. Общая классификация бухгалтерских балансов.

5. Типы изменений в балансе под влиянием хозяйственных операций

Рассмотрим четыре типа изменений в балансе под влиянием хозяйственных операций, которые представлены в таблица 2.

Таблица 2. Четыре типа изменений в балансе под влиянием хозяйственных операции

| Тип изменений в балансе |

Сумма | Изменения | ||

| АКТИВ | ПАССИВ | |||

| 1 | Отпущены материалы в производство | 20000 | - 20000 (Уменьшилась статья материалы на сумму - отпущенных в производство материалов), +20000 (Увеличилась статья незавершенное производство на сумму отпущенных материалов) | Без изменений |

| 2 | Использовали прибыль на создание резервного капитала | 15000 | Без изменений | - 15000 (Уменьшилась прибыль к распределению), + 15000 (Увеличился резервный капитал) |

| 3 | Оприходованы материалы на склад (расчеты с поставщиками не проведены) | 30000 | +30000 (Увеличилась статья материалы, на сумму поступивших материалов) | +30000 (Увеличилась кредиторская задолженность перед поставщиками) |

| 4 | Перечислены денежные средства с расчетного счета организации в погашение задолженности перед поставщиками | 40000 | -40000 (Уменьшилась статья денежные средства предприятия) | -40000 (Погашена кредиторская задолженность перед поставщиками) |

В зависимости от влияния на баланс все хозяйственные операции делятся на четыре типа:

1-й тип хозяйственных операций вызывает изменение только в активе баланса: одна статья увеличивает средства организации, а другая уменьшает их на одну и ту же сумму, но общий итог баланса не изменяется.

2-й тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивает источники финансирования, а другая уменьшает их на одну и ту же сумму, но общий итог баланса не изменяется.

3-й тип хозяйственных операций вызывает изменения, как в активе, так и в пассиве баланса на одну и ту же сумму в сторону его увеличения. Итоги актива и пассива возрастают, но равенство сохраняется.

4-й тип хозяйственных операций вызывает изменения, как в активе, так и в пассиве баланса в сторону уменьшения. Итоги актива и пассива уменьшаются на равную величину, но равенство сохраняется.

Литература

1. Теория бухгалтерского учета: Сборник задач и хозяйственных ситуаций: Учебное пособие / под ред. А.Н. Кизилова. - М.: ИКЦ "Март", Ростов н/Д: Издательский центр "МарТ", 2004 -304с. (серия "Практикум")

2. Бухгалтерский (финансовый) учет: Сборник задач и хозяйственных ситуаций: Учебное пособие / под ред. А.Н. Кизилова. - М.: ИКЦ "Март", Ростов н/Д: Издательский центр "МарТ", 2004 -336с. (серия "Практикум")

3. Кизилов А.Н., Макаренко Е.Н., Дубинина Т.И., Чухрова О.В. Теория бухгалтерского учета. Учебное пособие. Ростовский социально-экономический институт, 2006.

4. Кизилов А.Н. Теория бухгалтерского учета: учебное пособие. / А.Н. Кизилов. - М.: Эксмо, 2006. - 320 с. - (Экономический факультет).