Реферат: Методи обліку витрат на виробництво і калькулювання собівартості в будівництві

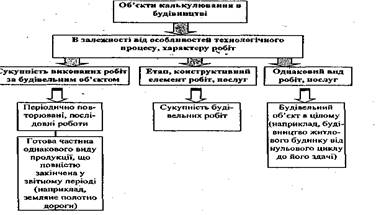

Рис. 1. Об'єкти калькулювання в будівництві

У генпідрядника калькуляційним об'єктом є весь пусковий комплекс, окрема черга підприємства або будівельний об'єкт.

Облік витрат виробництва організовується відповідно до вимог калькуляції. Тому групування виробничих витрат доцільно здійснювати в розрізі об'єктів калькулювання. В цьому випадку об'єкти обліку співпадуть з об'єктами калькулювання . Крім того, (перед обліком виробничих витрат постають й інші завдання. Зокрема, облік, здійснюючи контрольні функції, повинен надавати своєчасну інформацію про раціональність і доцільність здійснюваних витрат. Це досягається групуванням витрат не тільки за калькуляційними об'єктами, але і за виконавцями . Отже, об'єктами обліку виробничих витрат можуть бути види робіт, а також окремі сторони виробничого процесу, що характеризуються однорідними витратами, у межах яких групуються витрати. Так, з метою контролю рівня витрат, об'єктами обліку вважаються витрати на утримання і експлуатацію будівельних машин і механізмів, накладні та інші витрати.

Іноді через велику кількість невеликих об'єктів ускладнюється пряме віднесення витрат до собівартості кожного будівельного об'єкту. В цьому разі об'єктом обліку стає група однорідних будівельних об'єктів.

При організації обліку, якщо об'єкти обліку відповідають об'єкту калькулювання або є; частиною калькуляційного об'єкту, забезпечується більш точне визначення їх собівартості. Укрупнення об'єктів обліку витрат породжує умовні способи розподілу витрат. Тому важливо знайти той ступінь деталізації витрат, який, не ускладнюючи первинний облік, забезпечував би достовірність фактичної собівартості продукції.

Проте в будівництві, навіть у тих його підгалузях, де яскраво виражене індивідуальне виробництво, збіг об'єктів обліку та об'єктів калькулювання може бути лише відносним. Справді, при групуванні витрат за будівельними об'єктами виробничі витрати враховуються не тільки за ними, але і за призначенням: витрати на утримання й експлуатацію будівельних машин і механізмів, накладні витрати тощо. Крім того, при участі в будівельних роботах одного або декількох підрозділів підприємства облік ведеться за виконавцями, тобто фактично тут об'єкти калькулювання більші за об'єкт обліку. Але після заключних бухгалтерських записів по рахунках (закриття збірно-розподільчих рахунків) і узагальнення витрат різних виконавців об'єкт обліку буде збігатися з об'єктом калькулювання. У виробництвах по ремонту будівель і споруд при великій кількості об'єктів, що ремонтуються, обліковий об'єкт більший калькуляційного, тому що об'єднує витрати, які відносяться До декількох калькуляційних об'єктів. Тут поточний облік організовується за! сукупністю однотипних об'єктів, що ремонтуються однією ділянкою або бригадою. Часто до облікових груп входять усі будівельні об'єкти одного замовника, які істотно відрізняються за рівнем витрат, або всі об'єкти однієї ділянки та організації в цілому незалежно від різнотипності об'єктів. Такий облік призводить до перекручування фактичної собівартості окремих будівельних об'єктів.

Калькуляційною одиницею є величина, прийнята для вимірювання виконаного однорідного обсягу робіт або виготовленої продукції. У будівництві при обчисленні одиничної фактичної собівартості застосовуються: квадратний метр корисної площі, кілометр дорожнього шляху, трубопроводи, кубічний метр ємності, об'єму, одиниця потужності промислового цеху тощо.

Сукупність об'єктів можна об'єднати за різними характеристиками, за умови їх однакового призначення, наприклад, різноповерхові житлові будинки, з різних матеріалів тощо. Обчислення середньої собівартості одного квадратного метру корисної площі таких різнорідних об'єктів дозволить виявити більшу кількість факторів, що впливають на рівень витрат, зокрема зміни планової структури житлового будівництва, тенденції зміни собівартості різних типів зведених будівель.

В будівництві використовуються показники кошторисної, планової (розрахованої будівельним підприємством з урахуванням конкретних умов) і фактичної (реально сформованої на будівельному майданчику) собівартості будівельно-монтажних робіт.

До виконання будівельних робіт складається проект, який крім технічної документації містить економічну частину - кошторис, який є розрахунком собівартості будівництва об'єкту на основі встановлених норм.

Кошторисна вартість - це сума кошторисної собівартості та кошторисного прибутку (планових накопичень). Таким чином, собівартість замовлення (проекту) оцінюється ще до початку робіт.

Вона є базою для розрахунку планової собівартості і дозволяє будівельному підприємству прогнозувати рівень своїх майбутніх витрат, а замовнику оцінити межі (максимальну вартість об'єкту), в яких може здійснюватися торг при укладанні договору з будівельним підприємством.

Планова собівартість будівельно-монтажних робіт є прогнозною величиною витрат конкретного будівельного підприємства на виконання певного комплексу будівельно-монтажних робіт. Інакше кажучи, планова собівартість визначає величину витрат на виконання робіт в установлені договором строки будівництва при раціональному та ефективному використанні реально існуючих в розпорядженні будівельного підприємства будівельних машин, механізмів та інших технічних, матеріальних, фінансових та трудових ресурсів, дотриманні правил технічної експлуатації основних засобів та забезпечення безпечних умов праці.

При відсутності калькулювання планової собівартості будівельних об'єктів обчислюється планова собівартість будівельно-монтажних робіт в цілому по будівельному підприємству. З цією метою визначається рівень рентабельності (у відсотках) будівельно-монтажних робіт: відношення планового прибутку до кошторисної вартості запланованого до виконання обсягу робіт з об'єктів, що підлягають здачі в плановому періоді. Різниця між плановим рівнем рентабельності і відсотком планових накопичень приймається за плановий рівень зниження кошторисної собівартості . Цей відсоток зниження собівартості поширюється на весь обсяг будівельно-монтажних робіт.

Для забезпеченні запланованого рівня зниження кошторисної собівартості розробляються організаційнр-технічні заходи, іншими словами, встановлюються можливості зниження витрат виробництва за рахунок зміни планового обсягу і ! структури будівельно-монтажних робіт, росту продуктивності праці, більш економного використання матеріалів, зменшення транспортних і заготівельно-складських витрат, поліпшення використання машинного парку, підвищення змінності роботи, скорочення простоїв. Таким чином, визначається рівень зниження кошторисної собівартості по окремих статтях витрат, передбачених кошторисом. Але оскільки частина витрат будівельного підприємства відшкодовується забудовником понад договірної кошторисної вартості, то для дотримання співставленості з фактичними витратами планова собівартість повинна включати суми компенсацій і пільг.

Планова собівартість фактично виконаного обсягу будівельно- монтажних робіт розраховується також шляхом коригування кошторисної собівартості робіт , виконаних власними силами, за тим же плановим відсотком зниження кошторисної собівартості та з додаванням фактично відшкодованих сум компенсацій. Аналогічно доводяться до планового розміру кошторисні суми кожної статті витрат, але тільки по будівельному підприємству в цілому. При цьому зберігаються усередненість і умовність запланованих витрат.

Порядок і методи планування собівартості кожне будівельне підприємство може встановлювати самостійно, виходячи з умов своєї діяльності. При цьому планова собівартість робіт може розраховуватися як за окремими об'єктами, так і за підрядними договорами і на виробничу програму в цілому.

Фактична собівартість будівельних робіт — це сума витрат, здійснених конкретним будівельним підприємством в ході виконання заданого комплексу робіт в умовах виробництва, що склалися. Вона включає як продуктивні, так і непродуктивні витрати, у тому числі штрафи, пені, неустойки тощо.

Мета обліку фактичної собівартості будівельних робіт - своєчасне, повне і достовірне відображення фактичних витрат, пов'язаних з виробництвом і здачею робіт замовнику за видами і об'єктами будівництва, виявлення відхилень від очікуваних значень, а також контроль за використанням матеріальних, трудових і фінансових ресурсів. Крім того, дані обліку собівартості будівельних робіт використовуються в процесі аналізу для виявлення внутрішньовиробничих резервів, а також при визначенні фактичних фінансових результатів діяльності будівельних підприємств та їх підрозділів.

Ціна будівельної продукції, як правило, розраховується на підставі кошторисної вартості, приблизна структура якої розглянута вище. Тому, якщо фактичні витрати будуть менші, ніж кошторисна вартість, то це означає, що підприємство отримає прибуток понад планових накопичень. Якщо ж підприємство допустить перевитрати, то прибуток буде менше кошторисної величини, і навіть можливе виникнення збитків. Це і пояснює необхідність застосування елементів нормативного обліку, який дає можливість контролювати всі відхилення від кошторисних та планових норм. Так, матеріали на кожен вид робіт відпускаються у відповідності з нормами, кожен випадок відхилень фіксується, а його причини викладаються в додатку до матеріального звіту. Розмір заробітної плати, накладних витрат тощо також визначаються на основі кошторисних (планових) показників.

У відповідності до видів собівартості в будівництві розрізняють три види калькуляції.

Кошторисна калькуляція - це обчислення кошторисної собівартості 1 кубі м будинку (собівартість об'єкта в цілому або окремих видів робіт, конструкцій будівлі) за кошторисними розцінками (нормами), тобто за усередненими розцінками на витрачання матеріальних ресурсів і оплату витрат праці робітників з врахуванням накладних витрат і лімітованих витрат на 1 куб. м будівлі.

Планова калькуляція - це обчислення планової собівартості 1 куб. м будівлі (або планової собівартості всіх робіт на об'єкті), як різниці між кошторисною собівартістю об'єкту і розміром витрат по заходах, що підвищують організаційно-технічний рівень будівельного виробництва по зведенню конкретного об'єкта в розрахунку на 1 куб. м будівлі. Планова собівартість будівельних робіт в цілому по будівельному підприємству (кошторис витрат на виробництво) визначається підсумовуванням планової собівартості робіт за об'єктами.

Фактична калькуляція - це визначення фактичної собівартості 1 куб. м будівлі, всіх будівельних робіт на об'єкті на основі фактично здійснених витрат на виробництво 1 куб. м будівельної продукції, включаючи і незаплановані непродуктивні витрати.

Для підприємства, що виконує капітальні роботи складається виробнича калькуляція , що визначає собівартість об'єкта та включає витрати будівельного підприємства.

Виробнича калькуляція має на меті виявити як повну собівартість будівельних або монтажних робіт за окремими об'єктами, так і собівартість робіт за визначений період, а для підсобних та допоміжних виробництв - собівартість одиниці продукції та всього обсягу окремих видів продукції або послуг.

За часом складання калькуляції бувають планові (кошторисні) та звітні) Планові калькуляції передують виробничому процесу. Вони складаються шляхом визначення витрат, що передбачаються на виробництво виходячи з норм витрат праці, витрачання матеріалів, використання будівельних машин. на будівельних підприємствах планові калькуляції складаються лише на продукцію допоміжних виробництв та на послуги транспорту. Будівельно-монтажні роботи виконуються за кошторисами.

Звітні калькуляції складаються по завершенні будівництва об'єкту або випуску продукції, послуг за визначений період.