Реферат: Методи оцінки ризиків інвестиційних проектів

Невизначеність характеризується розсіянням можливих значень випадкової величини довкола її очікуваного значення.

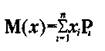

Для характеристик ризику як міри невизначеності використовуються такі показники:

1) дисперсія

![]()

2) середньоквадратичне відхилення

![]()

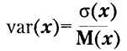

3) коефіцієнт варіації

Наприклад, для інвестиційного проекту, закон розподілу якого подано в таблиці, ці характеристики становлять:

1) середнє очікуване значення доходу

![]()

2) дисперсія

![]()

3) середньоквадратичне відхилення![]()

4) коефіцієнт варіації

Найчастіше як міру ризику використовують середньоквадратичне відхилення. Чим більше його значення, тим більший ризик. Розглянемо інвестиційні проекти А і В, закони розподілу NPV яких задано в таблиці 3:

Таблиця 3

Розрахунок середнього очікуваного значення NPV для двох проектів

| Проект А | Проект В | ||

|

Можливі значення NPV (ХА) |

Відповідні Ймовірності (Рл) |

Можливі значення NPV (Хв) |

Відповідні ймовірності (Рв) |

| 100 | 0.2 | -7200 | 0.2 |

| 500 | 04 | 1000 | 0.3 |

| 700 | 0.3 | 3000 | 0.3 |

| 1500 | 0.1 | 5000 | 0.2 |

| 760 | 760 | ||

![]()