Реферат: Методы оценки эффективности инвестиций и обоснование их экономической целесообразности по проекту

б) При ставке дисконта 15%.

Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют:

$4700,87 + $4550 + $3753,95 + $3146,29 = $16151,11

За 5 год необходимо покрыть:

$18530 - $16151,11= $2378,89,

$2378,89 / $2689,55 = 0,88(примерно 10,7 месяцев).

Общий срок окупаемости составляет 4 года 10,7 месяцев.

2.6. Определение индексов прибыльности.

а) При ставке дисконта 12%. (данные взяты из табл. 2.1):

PI12% = ($4826,79 + $4787,95 + $4061,21 + $3507,01+3071,59) / $18530 = 1,09

б) При ставке дисконта 15%.

PI15% = ($4700,87 + $4550 + $3753,95 + $3146,29+2689,55) / $18530 = 1,015

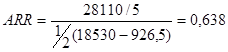

2.7. Определение коэффициента прибыльности.

Заключение.

В данной курсовой работе приведены формулы расчета экономической эффективности капитальных вложений с описанием их применения. Использованы следующие методы:

метод чистой теперешней стоимости;

метод внутренней ставки дохода;

метод периода окупаемости;

метод индекса прибыльности;

метод коэффициента эффективности.

На основе исходных данных 28 варианта задания (п. 2.1.) и описанных методов выполнен расчет экономической эффективности инвестиционного проекта.

Выводы об экономической целесообразности проекта.

Полученные результаты указывают на экономическую целесообразность данного проекта. Такой проект можно принять с полной уверенностью при ставке дисконта меньшей 16,6% (максимальная ставка дисконта, при которой чистая теперешняя стоимость неотрицательна). Чем ниже ставка дисконта, тем раньше окупятся капитальные вложения и, следовательно, предприятие, осуществившее этот проект, получит больше прибыли. Расчеты показали, что при более низкой ставке дисконта чистая теперешняя стоимость и индекс прибыльности увеличиваются, а период окупаемости уменьшается. Так, при дисконте равном 15% инвестиция окупится через 4 года 10,7 месяцев (индекс прибыльности 1,5%), а при 12% — раньше на 5,3 месяцев (индекс прибыльности 9%). Коэффициент прибыльности инвестиционного проекта составляет 63,8%.

Список литературы

Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1995.

Экономика предприятия: Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т.1. — К.:"Хвиля-прес", 1995.