Реферат: Методы оценки финансовых активов

– исходя из процента, выплачиваемого банком вкладчику за хранение его средств (rб) и надбавки за риск инвестирования в данный финансовый актив (rr): r=zb+rr;

– исходя из процента, выплачиваемого по правительственным облигациям (rsb) и надбавки за риск (rr): r=rsb+rr.

Оценка облигации с нулевым купоном рассчитывается по формуле:

![]() (12)

(12)

Бессрочная облигация предусматривает неопределённо долгую выплату дохода (CF) в установленном размере или по плавающей процентной ставке. В первом случае формула (12) трансформируется в формулу суммы членов бесконечно убывающей геометрической прогрессии, поэтому:

![]() , (13)

, (13)

Оценка безотзывной облигации с постоянным годовым доходом производится по уравнению:

![]() , (14).

, (14).

где M – номинал облигации;

C – купонный доход

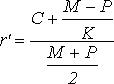

Приблизительную оценку доходности купонной облигации без права досрочного погашения можно произвести по формуле:

, (15)

, (15)

где M – номинал облигации;

P – текущая цена (на момент о