Реферат: Международный опыт взаимодействия бухгалтерского и налогового учета

Содержание

1. Континентальная модель налогового учета: сущность и содержание

2. Англосакская модель учета прибыли для целей налогообложения и принципы ее применения

3. Российская практика применения налогового учета

Библиографический список

1. Континентальная модель налогового учета: сущность и содержание

Сложившиеся мировые юридические традиции в совокупности с бурным развитием налогообложения в XIX в. привели к возникновению двух моделей бухгалтерского учета, одним из главных различий между которыми является противоположный взгляд на проблему исчисления учетной прибыли и ее связь с налогооблагаемой величиной. Первая концепция возникла в XIX в. в Пруссии, где было введено правило: сумма бухгалтерской прибыли должна быть равна налогооблагаемой прибыли. Эта модель, получившая название налоговой (континентальной), до сегодняшних дней в различных модификациях преобладает в странах континентальной Европы. Ею руководствуются в учетных системах Германии, Франции, Швеции, Бельгии, Испании, Италии, Швейцарии и других странах. Разумеется, внутри группы страны различаются по степени связи между системами бухгалтерского учета и налогообложения. Например, Германия представляет собой яркий пример жесткой зависимости, Франция - сильной, но постепенно ослабевающей. К упомянутым странам достаточно близко примыкают южно-американские государства, такие как Аргентина, Бразилия, Перу, Уругвай, Боливия, Чили и др., нередко выделяемые в самостоятельную модель. Главная особенность налоговой концепции бухгалтерского учета состоит в том, что любой финансовый отчет должен быть составлен в интересах государства в лице налоговых органов. Таким образом, налогообложение оказывает значительное воздействие на систему бухгалтерского учета. Основным достоинством этой концепции следует признать ее логичность и простоту. Она опирается на единственный основательный и авторитетный источник - закон. Бухгалтер ведет текущий учет, исчисляет финансовые результаты, учетную прибыль, которая является налоговой базой и отражает обязательства перед бюджетом. Для бухгалтера учет - это единая органически целостная система, которую нельзя разделить на части. Финансовая отчетность согласно этой концепции отражает прежде всего интересы государства, а интересы других участников хозяйственных процессов оказываются второстепенными. Правила и процедуры бухгалтерского учета подробно регламентируются действующим законодательством. Государство заинтересовано в регулировании бухгалтерского учета, поскольку учетная прибыль является налоговой базой, а правила ее определения устанавливаются законом. Для данной модели характерно методологическое единство бухгалтерского учета, которое проявляется в следующем:

- вводятся единые правила оценки всех учетных объектов (обычно по себестоимости, т.е. согласно принципу исторической цены - предмет стоит столько, сколько за него заплачено);

- основные средства (материальные и нематериальные) амортизируются по общим одинаковым для всех нормам, при этом амортизация трактуется как часть прибыли, свободная от налогов;

- в учете доминирующим является принцип осмотрительности, согласно которому признанию подлежат все ожидаемые убытки, относящиеся к периоду до составления баланса, но прибыль признается, если она реализована (оплачена);

- создаются условия для сопоставимости данных, представленных в финансовой отчетности различных фирм и предприятий.

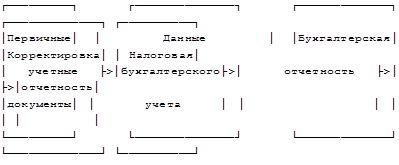

Процесс подготовки бухгалтерской и налоговой отчетности (налоговая модель) представлен в виде схемы

2. Англосакская модель учета прибыли для целей налогообложения и принципы ее применения

Вторая концепция, противоположная первой, получила распространение в Великобритании. Суть ее заключается в том, что сумма учетной (бухгалтерской) прибыли принципиально отличается от налогооблагаемой величины. Эта модель получила название собственнической (англосакской). Она характерна для англоговорящих государств, таких как США, Великобритания, Ирландия, Нидерланды, Канада, Австралия, Новая Зеландия, ЮАР и др. Ее главная особенность состоит в том, что любой финансовый отчет должен быть составлен в интересах собственников (инвесторов), зависимость системы бухгалтерского учета от налогообложения крайне слабая. Достоинством концепции является ее реалистичность. Она исходит не из мертвой буквы закона, а из конкретных жизненных ситуаций, суть которых вытекает из требования верного и точного (объективного) отражения в учете фактов хозяйственной жизни.

Данная концепция предполагает существование и ведение параллельно как бухгалтерского учета, так и учета для целей налогообложения (налогового учета). При этом финансовую отчетность составляют для собственников, акционеров, пайщиков, кредиторов, и, следовательно, так, как они считают нужным, а не так как этого хотели бы государственные чиновники. Поэтому правила бухгалтерского учета разрабатываются не государством, а профессиональными ассоциациями бухгалтеров. А единство в учете достигается не за счет законов и инструкций, "навязываемых" государством, а за счет здравого смысла, поэтому:

- использовать единые правила оценки учетных объектов абсурдно, ибо стоимость учетных объектов выражается их рыночной ценой;

- амортизация - это не только то, что представляет государство в виде налоговой скидки, а фонд возмещения для восстановления объектов основных средств, который формируется по правилам, установленным собственником или администрацией предприятии, но не государством;

- согласно принципу временной определенности прибыль (убыток) должна признаваться в тот период времени, в котором произошел факт хозяйственной деятельности, повлекший за собой получение прибыли (убытка), независимо от того, реализована (оплачена) эта прибыль или нет;

- сопоставимость отчетных данных различных фирм и предприятий достигается не автоматически, а за счет дополнительной обработки.

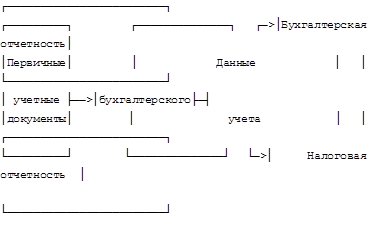

Процесс подготовки бухгалтерской и налоговой отчетности (собственническая модель) представлена в виде схемы

3. Российская практика применения налогового учета

В России учетная система по степени соотношения бухгалтерского и налогового учета в 1991 - 1995 гг. относилась к континентальной модели, а после 1995 г. – к англосакской (континентальной). Исторически налоговая отчетность в России формировалась на основе материалов бухгалтерского учета. В экономической литературе рассматриваются следующие этапы становления налогового учета в России и его взаимодействия с бухгалтерским учетом. На первом этапе формирования системы налогового учета (1991 - 1995 гг.) Россия находилась под влиянием идей немецкого законодательства, наиболее характерных для континентальной школы. Российская экономика начала движение к рынку: появились частные собственники, предприниматели, возникла необходимость собирать с них налоги, контролировать их деятельность. В этот период появились первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль в связи с принятием Закона РФ от 27.12.1991 N 2116-1 "О налоге на прибыль предприятий и организаций". В соответствии с п. 5 ст. 2 редакции Закона, действующей с 01.01.1992, "для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам не выше себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации (в том числе на биржах) аналогичной продукции (работ, услуг), применявшихся на момент исполнения сделки". А в Инструкции Госналогслужбы России от 06.03.1992 N 4 (в ред. изм. и доп. Госналогслужбы России от 25.06.1992 N 1 и от 27.08.1992 N 2) предусматривалось сумму выручки, полученной от указанных видов сделок, определять на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. Таким образом, объект обложения налогом на прибыль "валовая прибыль" отличалась от балансовой прибыли на сумму отклонений по сделкам реализации товаров по цене не выше себестоимости. В исполнение Закона РФ "О налоге на прибыль предприятий и организаций" Постановлением Правительства РФ от 05.08.1992 было утверждено Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. В бухгалтерском учете в себестоимость продукции включались только те затраты, которые были разрешены Положением. По некоторым видам затрат были установлены нормы и лимиты, причем сверхнормативные затраты списывались за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по сути, возникло новое самостоятельное направление - налоговый учет:

- вступило в силу новое Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное Приказом Минфина России от 26.12.1994 N 170, которое ввело в отечественный бухгалтерский учет применяемый во всем мире принцип "временной определенности фактов хозяйственной деятельности": выручка в бухгалтерском учете стала определяться только одним способом - по мере отгрузки товаров. Наряду с этим Положение о составе затрат до 01.01.2002 осталось неизменным: выручку для целей налогообложения по-прежнему можно было определять как "по отгрузке", так и "по оплате";

- Правительством РФ принято Постановление от 01.07.1995 N 661. "О внесении изменений и дополнений в Положение о составе затрат...", которое определило необходимость исчислять налоговую себестоимость, в которую определенные затраты включались в пределах установленных нормативов (затраты на командировки, представительские расходы, расходы на рекламу, на подготовку и переподготовку кадров, проценты по кредитам и др.). Вместе с тем Приказ Минфина России от 19.10.1995 N 115 "О годовой бухгалтерской отчетности организаций за 1995 год" запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли. Все эти расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль еще сильнее отдалилась от налогооблагаемой;

- в конце 1996 г. появилось понятие "суммовые разницы", которые нужно было относить на счет прибылей и убытков (Приказ Минфина России от 12.11.1996 N 97 "О годовой бухгалтерской отчетности организаций"). В Положении о составе затрат ни слова не было сказано о суммовых разницах, поэтому появилась еще одна корректировка - увеличение прибыли на величину отрицательных суммовых разниц;

- в 1997 г. корректировок стало столько, что возникла необходимость в специальной форме, где бы они отражались. В связи с этим была введена Справка о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли";

- в 1997 г. вышло ПБУ 6/97 "Учет основных средств", где было определено начислять амортизацию по основным средствам четырьмя способами. Для целей налогообложения прибыли по-прежнему можно было использовать только один способ - линейный, и появилась еще одна корректировка. При этом для расчета налога на имущество разрешалось использовать все способы, предусмотренные в бухгалтерском стандарте, что, по мнению автора, нарушает принципы налогообложения одних и тех же объектов;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--